A lo largo de los años los fondos de inversión han ido ganando presencia e importancia en el mercado financiero, ya que poseen unas características muy atractivas como son la liquidez, diferimiento fiscal y una amplia variedad donde cualquier inversor o ahorrador puede encontrar un fondo que cumpla exactamente con sus necesidades y características.

Además, no tiene comisiones de compra o mantenimiento, lo que se traduce en la posibilidad de realizar una gran diversificación y estar al alcance de pequeños inversores que de otra forma les resultaría casi imposible acceder a estos activos financieros.

Algo muy importante y diferencial entre unos fondos y otros es la forma de gestionarlos, donde distinguimos entre: gestión activa y gestión pasiva.

¿Qué es la gestión activa de fondos?

La principal característica de un fondo de gestión activa es la importancia de los gestores, ya que ellos ejercen todo el control y la actividad principal, son los encargados de hacer revisiones y de estar pendientes de los fondos para comprobar que se están cumpliendo con la expectativa o, en caso contrario, si es necesario hacer cambios en la combinación de activos en los que se está invirtiendo.

Con este tipo de gestión, los gestores pretenden alcanzar un rendimiento superior al del índice de referencia seleccionado, buscando la máxima rentabilidad para el inversor. Por eso se deposita confianza plena en el gestor, dándole absoluta libertad e informando normalmente de sus cambios y gestiones trimestralmente.

Ventajas

Confianza

El gestor nos aporta la tranquilidad de que nuestro fondo está en buenas manos, con una revisión constante, y donde el objetivo principal es batir al mercado tratando de sacar la mayor rentabilidad posible.

Cortoplacista

Este tipo de gestión muestra resultados positivos en el corto plazo, por la probabilidad mayor de inestabilidad y fluctuaciones que los mercados pueden sufrir, como es natural periodos de tiempo breves, y en consecuencia resulta más fácil superar al mercado. En caso contrario en el largo plazo todos los mercados tienden a estabilizarse, lo que hace más complicado aprovechar las fluctuaciones para superar al índice de referencia.

Inconvenientes

Coste elevado

Comisiones altas desencadenadas de la gestión de los gestores, que al estar de forma activa estudiando y haciendo cambios en el mercado, requieren de una cantidad mayor de trabajo y equipos.

Aumenta la probabilidad de error

El riesgo de que los gestores puedan equivocarse en la elección de los activos con una rentabilidad por debajo a la de los mercados es alta, incurriendo en un coste de oportunidad.

Ejemplos Fondos de gestión activa

Algunos de los fondos de gestión activa más conocidos son Amiral Gestion, Azvalor, CobasAM y Magallanes. Están gestionados con una estrategia que está muy de moda, es la inversión de valor o value investing, que trata de invertir a largo plazo aprovechando las fluctuaciones de precio de las acciones a corto.

¿Qué es la gestión pasiva de fondos?

La gestión pasiva se hace siguiendo una réplica exacta del mercado o índice seleccionado de referencia, en lugar de ir seleccionando las oportunidades del mercado como hace la gestión activa. Su estructura es sumamente simple, lo único que deberán hacer los gestores será ir ajustando los pesos de las empresas según el peso en el índice.

Cuando seleccionamos el tipo de gestión pasiva, estamos asumiendo que no es posible superar al mercado o índice de referencia para conseguir esa rentabilidad extra que se trata de conseguir con la gestión activa.

Ventajas

Ahorro en costes y comisiones

Al no existir un gestor detrás de la gestión que realice complejas operaciones, se reduce el coste y las comisiones para gestionar los fondos indexados y ETFs en comparación con la gestión activa, los cuales pueden llegar a superar el 1%.

Menos tiempo

No es necesario estar constantemente pendiente de la cartera, investigando y comprobando las estrategias seguidas.

Diversificación

La composición principal de la inversión pasiva se realiza en torno a los fondos indexados y ETFs, ya que al invertir sobre un índice estás invirtiendo sobre varias empresas y a la misma vez ofrecen diversidad geográfica según el alcance del índice.

Largoplacista

Por lo general el largo plazo nos aporta estabilidad y cambios menos bruscos, lo que hace que resulte más fácil hacer previsiones que en el corto plazo, el cual tiene mayor volatilidad.

Inconvenientes

Replicar no tiene que ser necesariamente positivo

En términos generales se establece que en el largo plazo el mercado tiende a mejorar, pero si la asignación y elección de los activos e índices no son eficientes podría incurrir en pérdida de dinero.

Sobreexposición y diversificación acotada

En los fondos de gestión pasiva la diversificación se realiza sobre los propios ETFs y fondos indexados de tal forma que si el mercado cae, los beneficios con ellos también. Por eso es positivo pensar en la composición de la cartera.

Posible baja liquidez

En caso de pánico, podría ocurrir que todos los inversores quisieran retirar su dinero de los fondos de inversión pasiva, lo que haría difícil tener liquidez suficiente para poder repartirlo.

Falta de valor añadido

Al replicar podemos estar invirtiendo en activos que de otra forma no lo hubiéramos hecho por distintos motivos como su poco potencial o no son los más demandados. Los gestores aportan ese valor añadido con el estudio, selección y seguimiento de forma activa.

Ejemplo fondos de gestión pasiva

Los fondos por referencia desde hace décadas de este tipo de gestión son los Vangard, que acumulan un importante volumen y crecimiento constante desde su llegada a España. Otros tipos relevantes y reconocidos son los Amundi y Pictet.

Inversión activa vs. inversión pasiva ¿Cuál es mejor?

Aunque está demostrado en términos generales que la gestión pasiva es más eficiente, actualmente en España tan solo un 2% de la inversión está destinada a este tipo de gestión, que en comparación con Europa y Estados Unidos ocupa un 19% y 33% respectivamente.

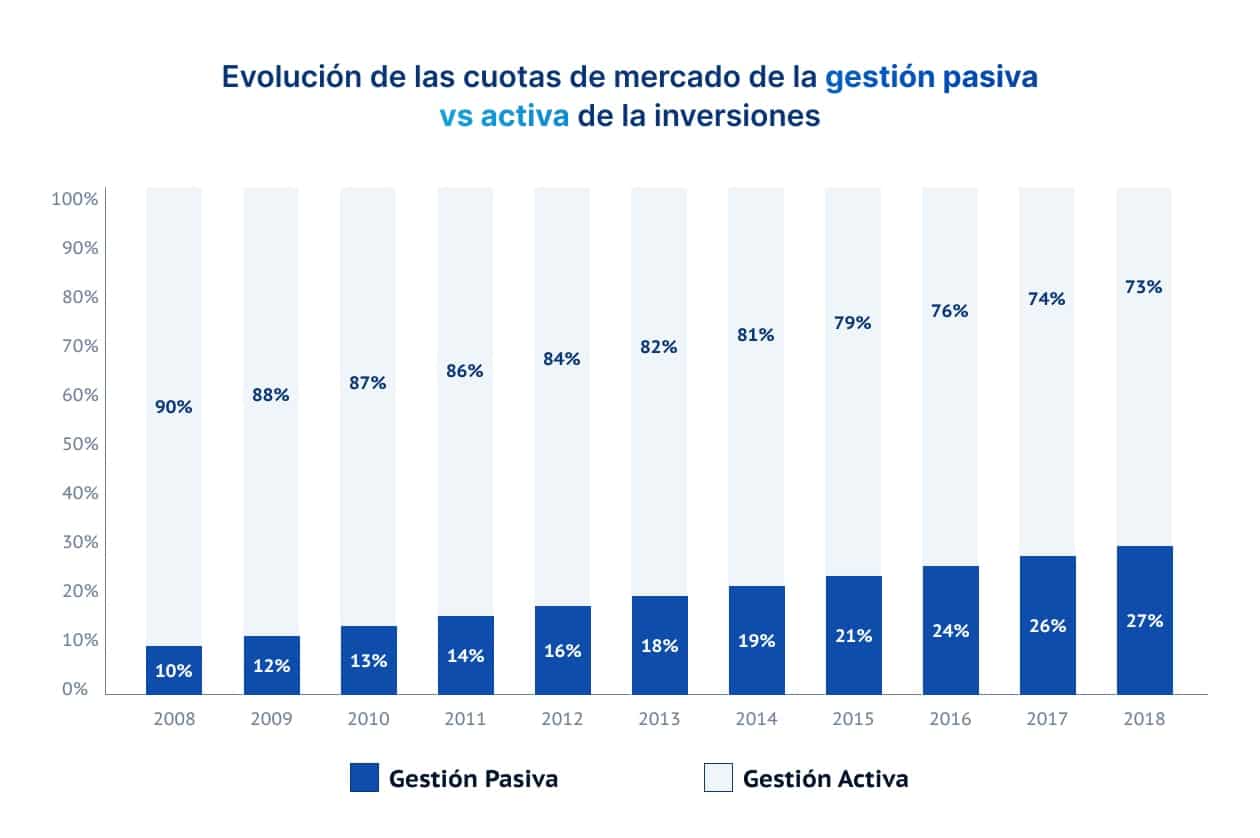

En la siguiente imagen mostramos cómo ha ido evolucionando en el tiempo las cuotas de mercado de ambos estilos de inversión, avalando que la gestión pasiva ha crecido 4,7 veces más rápido que la activa.

[/et_pb_text]

[/et_pb_text]

A la hora de elegir entre una y otra, la realidad es que no existe una respuesta correcta, ambas son válidas, complementarias y convenientes según la situación del inversor. Se debe tener en cuenta diversas características como perfil de riesgo, plazo temporal o el nivel de diversificación deseado.

A groso modo podría decirse que será mejor utilizar una gestión pasiva cuando el espacio temporal sea largo placista o el mercado sea maduro, donde la probabilidad de manipulación del mercado es baja y la información fluye libremente, en estos escenarios el gestor difícilmente pueda superar al mercado.

En un horizonte temporal de 10 años aproximadamente, el 86% de los fondos tienen una rentabilidad inferior a la del índice referenciado, conforme vayan pasando más años el fracaso será aún mayor.

Por el lado contrario, la gestión activa será una buena elección cuando el periodo sea cortoplacista, ya que el riesgo y la volatilidad aumenta, permitiéndole a los gestores seleccionar los mejores activos y valores financieros que estimen para aportar esa rentabilidad extra buscada para la cartera.

Finsei selecciona la mejor gestión para ti

Nosotros tenemos claro el objetivo: que cumplas tus objetivos mientras proporcionamos al cliente la máxima rentabilidad de la forma más eficiente.

En primer lugar, creamos un plan financiero hecho a medida teniendo en cuenta el perfil de riesgo, espacio temporal y metas del cliente. Dentro de ese plan financiero encontramos los fondos, que gestionamos de forma mixta, aprovechándonos de las cualidades más ventajosas de cada mercado según se trate de renta fija o renta variable.

- En el caso de la renta fija, se utiliza un tipo de gestión activa, ya que el mercado tiende a ser menos eficiente y líquido, básicamente por la metodología imperante de contratación que suele ser de tipo telefónico, haciéndolo menos avanzado tecnológicamente y más opaco, lo que se traduce en mayores oportunidades para superar al mercado.

- En el caso de la renta variable, se utiliza un tipo de gestión pasiva, ya que intentar batir los grandes índices es sumamente difícil, por no decir imposible sobre todo en el largo plazo. Por lo tanto es mejor no incurrir en gastos extras de comisiones y costes de oportunidad.

¡Finsei hará todo el trabajo por ti para que no tengas que preocuparte por nada!