Estrategias para invertir en inmuebles comprando

Una de las inversiones favoritas en España son los inmuebles, donde más del 80% del patrimonio de los españoles está invertido en este tipo de propiedades. Siempre ha tenido gran popularidad, aunque con el estallido de la burbuja inmobiliaria se demostró que las rentabilidades pasadas no están garantizadas ni existe ningún activo libre de riesgo, no obstante esta época ha quedado atrás con la subida de precio, tanto en compra como en alquiler desde entonces. Actualmente se cobra aproximadamente de media 11 euros el metro cuadrado, situando algunos lugares con su máximo histórico según idealista.

Comprar para alquilar

Este tipo de estrategia está pensada para tener buena rentabilidad en el largo plazo, pero no debes olvidar que este tipo de estrategia tiene gastos de mantenimiento por lo que será importante calcular tu flujo de caja para no tener pérdidas.

Una de las cosas importantes a tener en cuenta es la elección de la localización, ya que se tratará de un factor determinante tanto para establecer el precio del alquiler como el de venta si fuese necesario. Además de decidir si quieres ser tú la persona encargada de todos los trámites del alquiler o de lo contrario pasarlo a un tercero a cambio de perder un poco de rentabilidad.

Necesitarás en torno al 30% del valor del inmueble donde incluimos el desembolso inicial y los gastos de la operación. Si tu plan es pedir una hipoteca del montante restante, puedes incurrir en algunos riesgos como por ejemplo que te quedes sin inquilinos o que estos dejen de pagar la mensualidad.

Lo más conveniente es que elijas el tipo de inmueble que mejor se adapte a ti y tu economía, una alternativa cada vez más utilizada es la compra de una cochera de garaje en vez de una vivienda, porque el desembolso y riesgo es más bajo.

Comprar para reformar y vender

Perfecto para aquellos que quieran obtener un beneficio rápido y son capaces de habilitar el inmueble en poco tiempo, estando pendiente de los gastos extra en los que se puede incurrir, ya que para asegurar que es una buena inversión tengas que acudir a contratistas, tasadores e inspectores para no llevarte sorpresas cuando comiences con la reforma. Existen dos forma diferentes:

- Comprando una propiedad económica que requiera una buena reforma en todos los aspectos, y de la cual se obtendrá el beneficio por la diferencia de precio y revalorización del activo

- Comprando una propiedad que sólo requiere reformas de tipo estéticas y superficial, sin incurrir en reformas de tipo estructural.

Comprar con fines turísticos

Este tipo de alquiler de inmuebles cada vez está más de moda, consiste en alquilarlo a través de plataformas de internet para periodos cortos de tiempo de tipo vacacional como consecuencia, tiene una rotación muy alta de inquilinos.

Es una buena forma de conseguir una alta rentabilidad en poco tiempo pero también debes tener en cuenta si la ubicación del inmueble es céntrica y/o está cerca de las atracciones turísticas.

Si estás pensando en comprar una casa para este tipo de inversión has de tener en cuenta:

- Si puedes hacerte cargo del movimiento de entradas y salidas, teniendo en cuenta que entre un alquiler y otro debes dejar el inmueble preparado para los siguientes inquilinos

- Gastos de limpieza y mantenimiento

- Regulaciones legales

Si crees que no vas a tener el suficiente tiempo para mantener este ritmo puedes siempre subcontratar estos servicios reduciendo las ganancias.

Comprar con fines comerciales

Algunos ejemplos de este tipo de inversiones pueden ser locales de negocios, naves industriales, oficinas… Este tipo de inversiones son muy rentables pero has de tener en cuenta que el tiempo que puede transcurrir entre que una empresa te lo alquila y no, es mayor que en el caso de las viviendas residenciales.

Ventajas e Inconvenientes de comprar inmueble como inversión

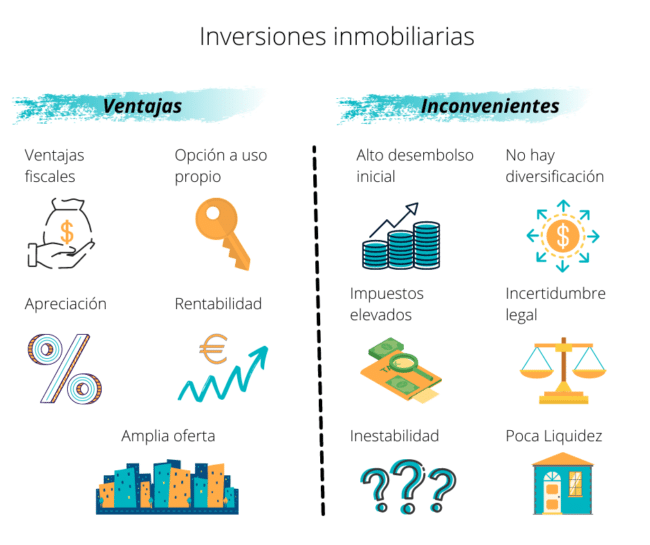

Ventajas

- Opción a uso propio. Al ser propietarios de una vivienda puede darse la situación de que durante el periodo en que no esté alquilado, podamos disponer de él o usarlo como vivienda de residencia y disfrutarlo nosotros mismos.

- Ventajas fiscales. El hecho de querer alquilar tu vivienda hace que puedas desgravar hasta el 60% en el IRPF. Además según la comunidad autónoma donde te encuentres, podrás tener ventajas extra.

- Apreciación. Se puede producir una revalorización del activo con tan solo la remodelación del inmueble o de la zona geográfica en la que se encuentre si sabes elegir bien.

- Rentabilidad. En España a pesar de algunos momentos de flaqueza, el sector inmobiliario siempre ha gozado de buena rentabilidad

- Amplia oferta. Debido a la crisis que hubo en el sector, se ha producido un amplio stock de viviendas disponibles. Supone una ventaja porque el inversor tiene más fácil elegir el tipo de vivienda que mejor se adapta a sus intereses.

Inconvenientes

- Alto desembolso inicial. Comprar un inmueble normalmente exige una elevada cantidad de dinero inicial, ya que como mínimo el importe que suelen pedir es del 20% del valor total de la vivienda más un 10-12% extra para pagar los impuestos derivados de su adquisición.

- No hay diversificación. Al comprar una vivienda la diversificación es nula, ya que estás apostando todo a un único activo, por lo que es difícil minimizar los riesgos.

- Costes elevados. No se suele prestar la suficiente importancia a los gastos indirectos derivados de la compra de un inmueble, los cuales tienen impacto sobre la rentabilidad. Entre ellos podemos destacar los impuestos, gastos de notaría, registro de la propiedad, costes de mantenimiento e IBI, entre otros.

- Incertidumbre legal. Hay muchos interrogantes en torno a la legislación ya que por ejemplo no hay seguridad de que los impuestos cambien de un año para otro, las condiciones de alquiler o aparezca un nuevo gravamen. Estos aspecto hacen que sea poco atractivo porque debido a su naturaleza, la reacción frente a los cambios es limitada.

- Inestabilidad. Los beneficios pasados no garantizan los futuros, esto es algo que quedó demostrado con el estallido de la burbuja inmobiliaria.

- Poca liquidez. Este tipo de activos no puede convertirse en dinero rápidamente, ya que el proceso de encontrar un vendedor y traspasar la propiedad suele llevar tiempo. Si surge algún imprevisto de liquidez, no podrás contar con este activo para solucionarlo a corto plazo.

Alternativas a la compra de viviendas

Para hacer una buena inversión en un inmueble es importante tener presente la importancia de una buena ubicación y la rentabilidad del alquiler si no queremos pérdidas. Son muchos detalles que pueden resultar engorrosos, por eso os mostraremos otras alternativas existentes en el mercado inmobiliario muy interesantes.

Crowdfunding inmobiliario

Es una forma de conseguir financiación colectiva para proyectos empresariales a través de las aportaciones hechas por inversores. En este caso nos centramos en el mercado inmobiliario que a través de plataformas encargadas de gestionar este tipo de inversiones, adquieren viviendas en lugares turísticos para reformar y más tarde vender.

Es una forma de ser propietario de un inmueble sin necesidad de invertir gran cantidad de dinero.

Socimis

Se trata de empresas cotizadas en bolsas dedicadas a la compra, promoción y rehabilitación de viviendas normalmente pensadas para el alquiler, permitiendo así la inversión colectiva de forma que puedes estar presente sin necesidad de gastar todo tu dinero en un solo inmueble y sin problemas por la liquidez.

El requisito para que esté considerada en esta categoría es que mínimo el 80% de todos sus inmuebles estén destinados para el alquiler. La rentabilidad que podrás obtener de forma periódica en este tipo de inversiones será del 80% en forma de dividendos obtenidos por los cobros de alquileres, 50% de las ganancias por la compra de inmuebles y el 100% sacado de los beneficios por formar parte en otras socimis.

Fondos de inversión inmobiliarios

Podrás tener presencia en el sector inmobiliario sin la necesidad de realizar grandes inversiones o cerrar el beneficio a una sola vivienda. Hay dos posibilidades para la inversión pasiva en este tipo de fondos:

- Fondos de inversión que invierte directamente en viviendas destinadas para el alquiler.

- Fondos indirectos inmobiliarios que eligen empresas relacionadas con el sector, como por ejemplo constructoras.

La principal ventaja competitiva de este tipo de inversión viene relacionada con la posibilidad de diversificación de la cartera, permitiendo tener propiedades en activos de lugares diferentes del mundo al mismo tiempo.

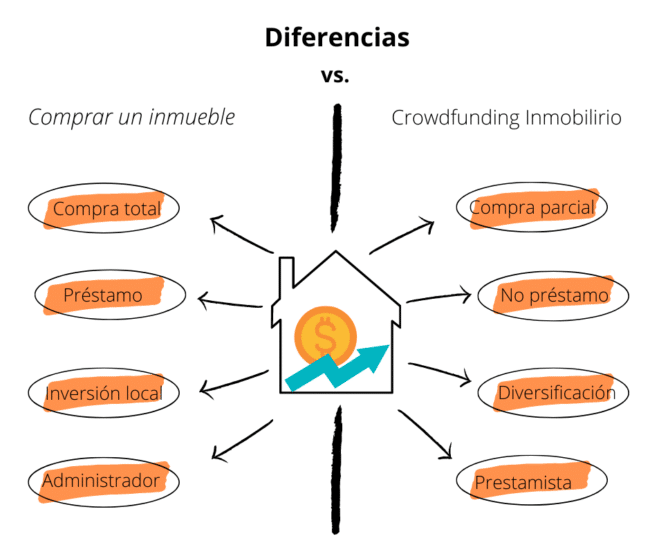

Diferencias entre comprar un inmueble tradicional e invertir en crowdfunding inmobiliario

- Compra total vs. compra parcial. En el caso de invertir comprando una vivienda de forma tradicional, compramos el inmueble completo y debemos desembolsar el total del importe, por el lado contrario invertir en crowdfunding inmobiliario significa compartir una o varias propiedades entre otros inversores donde aportarás la cuantía que puedas permitirte.

- Préstamo vs. no préstamo. Para comprar una vivienda completa es necesario realizar un desembolso grande de dinero, se suele pedir un préstamo, lo que conlleva a pagar unos intereses asociados. En el caso del crowdfunding puedes formar parte de la inversión inmobiliaria sin necesidad de aportar mucha cantidad de dinero, adaptándose a todo el público.

- Responsabilidad total vs. responsabilidad mínima. Comprar un inmueble significa tener una serie de conocimientos previos como por ejemplo saber cuales son las zonas buenas, el tipo de alquiler obtenible y muchos otros datos importantes para valorar si puede resultar rentable o no la inversión, sin embargo con el crowdfunding está invirtiendo en fondos que ya han sido estudiados y monitoreados por especialistas que se dedican expresamente a ese sector.

- Inversión local vs. diversificación. Si decides hacer una inversión inmobiliaria por crowdfunding estarás invirtiendo al mismo tiempo en diferentes inmuebles de distintos lugares, normalmente los considerados con mayor potencial de crecimiento. Sin embargo al comprar una vivienda, tu única rentabilidad se encontrará en ese lugar lo que aumenta los riesgos como la bajada de valor de la zona donde tengas la inversión.

- Administrador vs. inversionista. Adquirir uno o más inmuebles conlleva estar atento y gestionar constantemente el tráfico de inquilinos, limpieza y contratos, a excepción de que decidas derivarlo a otra empresa para que se encargue de ello, pero en ese caso verás bajar la rentabilidad. Sin embargo, con el crowdfunding lo único que tendrás que hacer será aportar dinero, ya que hay un equipo especializado detrás que se encargará de hacer el resto.

Finsei

¿Quieres continuar consiguiendo más por tus inversiones? Finsei te ayudará a seguir creando beneficios extra fuera de las inversiones inmobiliarias ofreciendo un plan financiero hecho a medida, en el que diversificarás el riesgo en distintos mercados de la forma más segura y así garantizar la rentabilidad que estás buscando. Solo tendrás que contarnos tu situación personal, metas y personalidad para que en base a tu perfil de riesgo y horizonte temporal, estructuremos tu plan financiero.

Nos encargaremos de que cumplas todos tus objetivos en el tiempo deseado, sin desviaciones ya que nuestro sistema de inteligencia artificial revisará y ajustará cualquier cambio que pueda producirse.

¡Es el momento de seguir creciendo con Finsei!.