Consejos a tener en cuenta antes de viajar

- Antes de realizar un viaje por un periodo prolongado, deberíamos realizar una plan financiero y saber qué presupuesto tenemos disponible para gastar, con el objetivo de ajustar nuestros planes a dicho presupuesto.

- Dependiendo a donde viajes tu destino puede tener una moneda igual o diferente a la de tu país de origen, como veremos este es un hecho a tener muy en cuenta. Dentro de la planificación de nuestro viaje deberíamos saber la moneda local del país al que viajamos, conocer el tipo de cambio aplicable o las comisiones que nos aplicará nuestra entidad bancaria.

Por otro lado, si viajamos a un país donde su moneda local es igual a la nuestra, también tenemos que tener en cuenta que el banco nos puede también cobrar comisiones como puede ser sacar dinero en el cajero del país de destino.

- Si vas a usar tu banco tradicional es recomendable avisar a donde vamos para que no rechacen nuestras compras en el extranjero, al detectarlas como fraudulentas.

- Para evitar tipos de cambio no oficiales y comisiones varias, te vamos a dar ciertos consejos que te ayudarán a ahorrar en tus viajes:

- Pagar siempre en moneda local, sacando el dinero en efectivo o con tu tarjeta. Esto dependerá de la cultura del país y su nivel de desarrollo, te aconsejamos que siempre que puedas pagues con tu tarjeta y en moneda local.

- Consultar antes de viajar las condiciones de nuestro banco en el país de destino. Lo normal es que te cobren comisiones por usar la tarjeta en el extranjero por lo que la mejor opción sería que te abrieras una cuenta en uno de estos bancos si queremos evitar ciertas comisiones, como pueden ser un tipo de cambio más caro que el oficial o la comisión por sacar dinero del cajero en el extranjero.

- Usar tarjeta de débito y no de crédito siempre que sea posible. La tarjeta de crédito solo la debes usar cuando te la soliciten en sitios confiables, como pueden ser hoteles o alquiler de coches en empresas reconocidas. Estos te la solicitan para asegurarse que te pueden hacer cargos posteriores.

Las comisiones a pagar varían según el banco que tengas, al igual que el tipo de cambio aplicable. Por ello a continuación te mostraremos las mejores tarjetas de débito para ahorrar mientras viajas al extranjero.

Tarjetas de débito recomendables para viajar

Nos centraremos en aquellas tarjetas de débito con condiciones ventajosas para viajar, destinadas a particulares, y que al menos tengan un plan gratuito. Si viajas muy constantemente o por un periodo prolongado como es el caso de un año sabático, quizás te interese alguna de las versiones de pago mensual para evitar preocupaciones.

Estas tarjetas son aceptadas a nivel mundial como todas las tarjetas que están dentro de la red Visa o MasterCard. Pueden ser de débito o de prepago, donde la principal diferencia está en que las de prepago no están siempre asociadas a una cuenta bancaria, mientras que las de débito si están siempre asociadas y por lo tanto te podrán dar menos problemas que las primeras.

Con respecto a sus características, suelen tener similares: una aplicación intuitiva y fácil de usar, son seguras, dan mucho control sobre nuestro dinero, te permiten desactivar y volver a activar tu tarjeta cuando desees, menores comisiones y mejor tipo de cambio que la banca tradicional, control inmediato de tus gastos o la recarga de tu tarjeta rápidamente.

Además, obtener este tipo de tarjetas es muy fácil, simplemente tenemos que registrarnos con el proveedor y pasar un sencillo proceso de verificación de identidad.

A continuación te mostraremos las mejores tarjetas de débito para viajar al extranjero, y trataremos de ayudarte a elegir entre ellas.

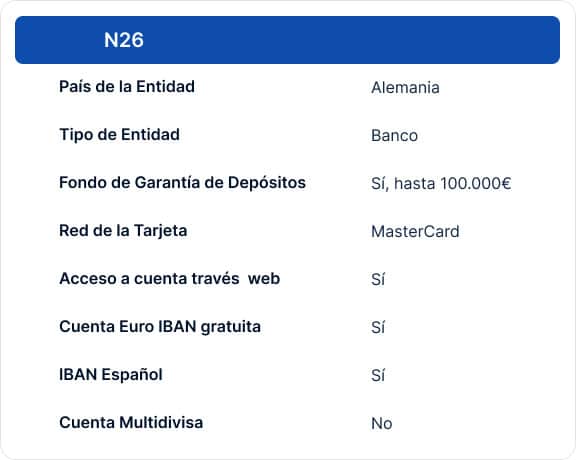

N26

N26 es un banco online alemán con más de 7 millones de clientes por todo el mundo, nos permite tener una tarjeta de débito con IBAN español y con red MasterCard. Al ser un banco, los fondos que depositemos están bajo la protección del fondo de garantía de depósitos, que nos asegura que nuestros primeros 100.000€ en depósitos en cuenta estén amparados por dicho fondo.  Este banco se ha asociado con Wise una empresa británica especializada en transferencias en diferentes divisas, lo que le permite a N26 realizar transferencias internacionales de dinero (SWIFT), pero este hecho no le convierte en una cuenta multidivisa, es decir, no nos permite disponer de saldo en cuenta en otras divisas.

Este banco se ha asociado con Wise una empresa británica especializada en transferencias en diferentes divisas, lo que le permite a N26 realizar transferencias internacionales de dinero (SWIFT), pero este hecho no le convierte en una cuenta multidivisa, es decir, no nos permite disponer de saldo en cuenta en otras divisas.

Eso sí, permite pagar en otras monedas sin límite alguno y sin comisiones, al tipo de cambio interbancario, que es el tipo de cambio oficial de MasterCard.

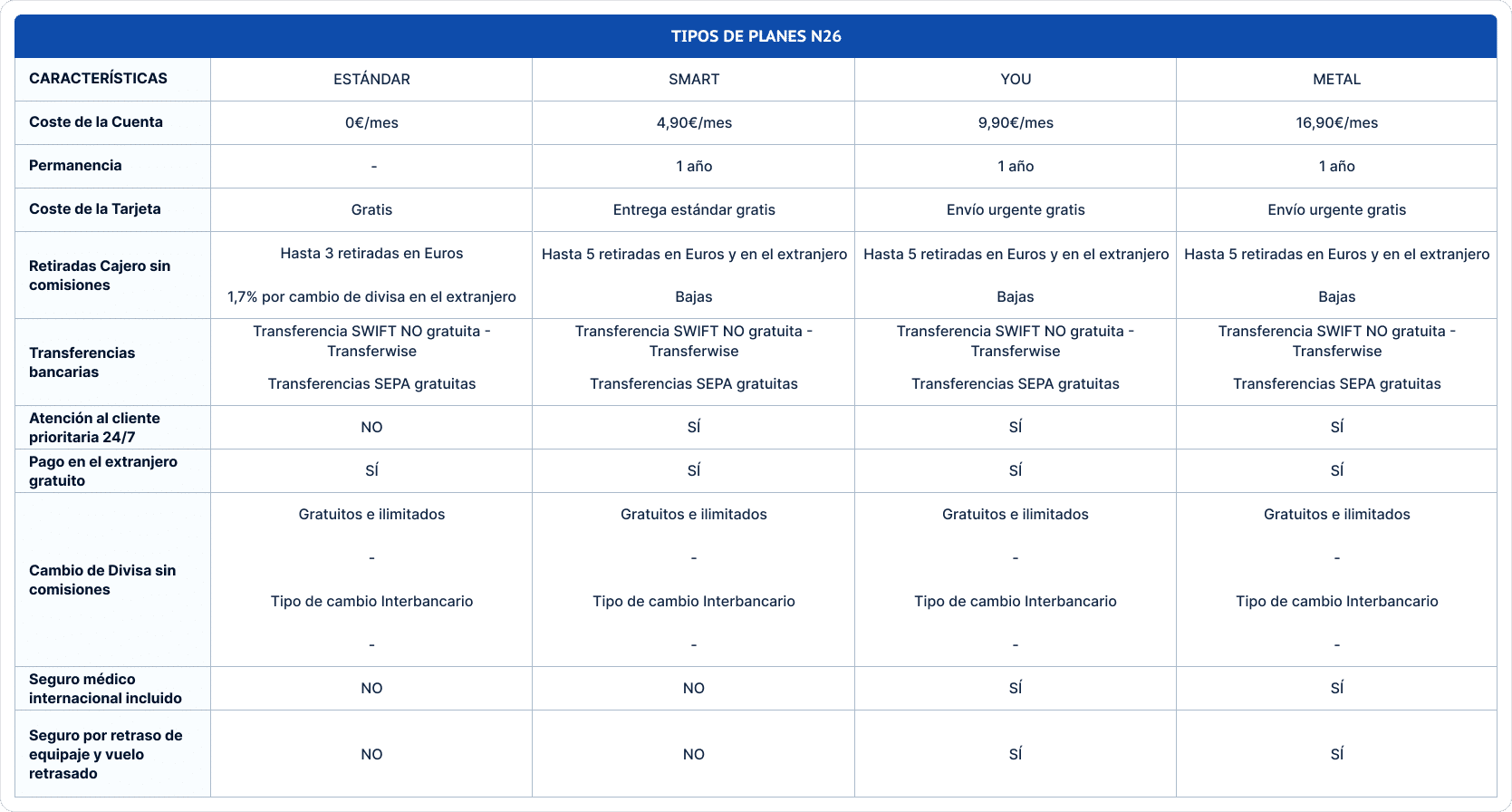

Tiene 4 planes diferentes, para los cuales hemos realizado un resumen de las características principales en la siguiente tabla.

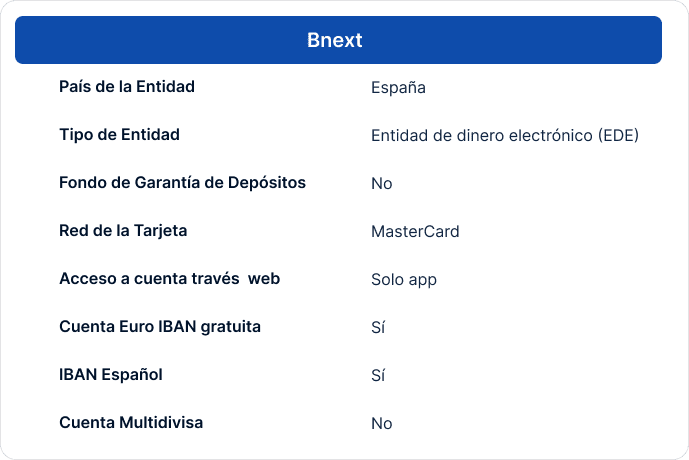

Bnext

Bnext es una fintech española con más de 350.000 clientes por todo el mundo, opera en España como entidad de dinero electrónico, es decir, los fondos que depositemos no están amparados por el fondo de garantías de depósitos.

Están en proceso de cambio de red de sus tarjetas de Visa a MasterCard, las cuales son de prepago sin IBAN y no permite realizar en su plan gratuito transferencias SEPA, pero se supone que vendrá próximamente con el cambio a MasterCard. De todas formas, podremos ingresar dinero en nuestra tarjeta por transferencia.

Al no ser posible realizar transferencias SEPA, hay que tener cuidado cuánto dinero ingresamos, debido a que luego no te puedes hacer una transferencia a tu cuenta, para sacar el dinero solo es posible haciendo reintegros en los cajeros o pagar con tu tarjeta directamente.

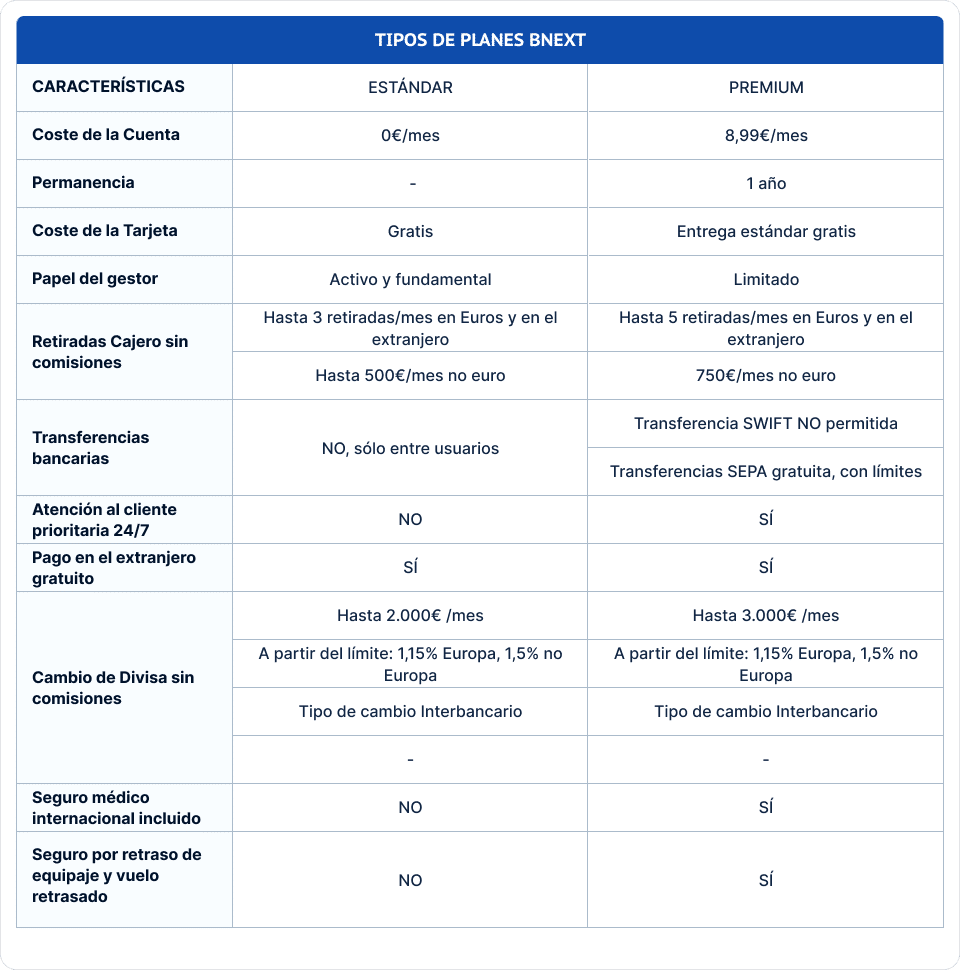

Tiene 2 planes diferentes, para los cuales hemos realizado un resumen de las características principales en la siguiente tabla.

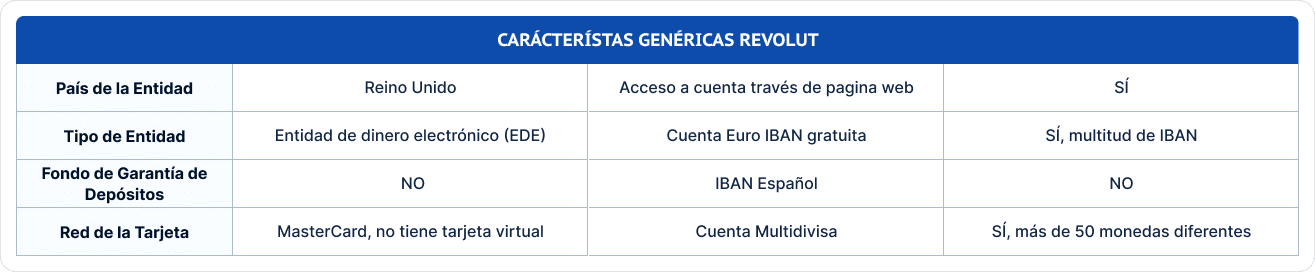

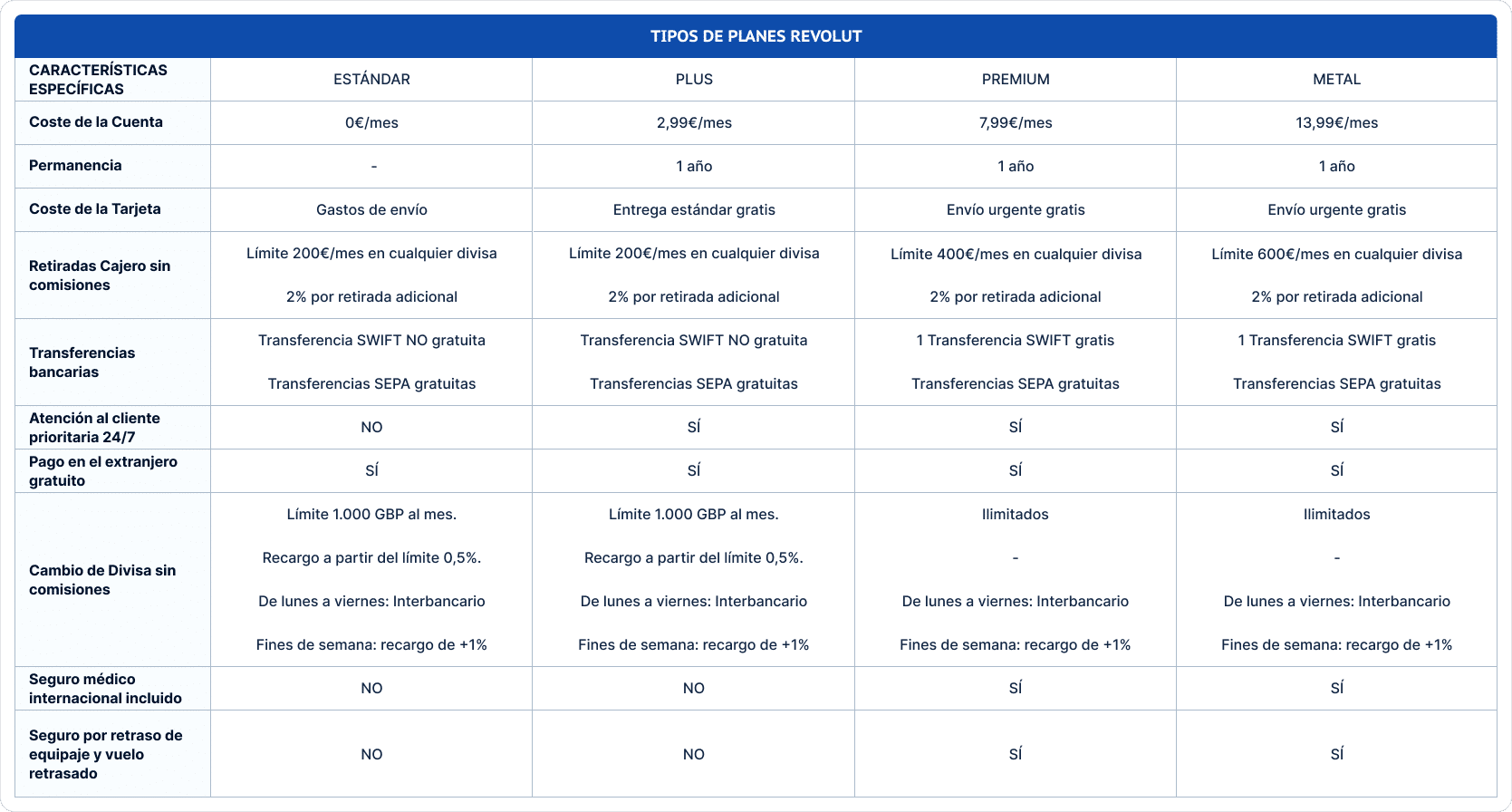

Revolut

Revolut es una fintech británica con más de 15 millones de clientes por todo el mundo, tiene licencia bancaria en Lituania, pero no opera aún con esta licencia en España, donde opera como entidad de dinero electrónico, es decir, nuestros fondos no están amparados por el fondo de garantías de depósitos.

Su red puede ser Visa o MasterCard esto dependerá de tu localización, no es un aspecto elegible. Su tarjeta es de prepago con IBAN europeo pero no español, lo cual no es un problema, solo nos indica que nuestros fondos están en Lituania.

Una de las grandes diferencias entre Revolut y las dos anteriores tarjetas es su cuenta multidivisa, que permite mantener en cuenta y recibir dinero en más de 30 monedas diferentes, y da la posibilidad de una transferencia SWIFT gratuita al mes en determinados planes.

Por contra hay que tener en cuenta que tiene una comisión extra los fines de semana en el cambio de divisa, y ciertas limitaciones.

Tiene 4 planes diferentes, para los cuales hemos realizado un resumen de las características principales en la siguiente tabla.

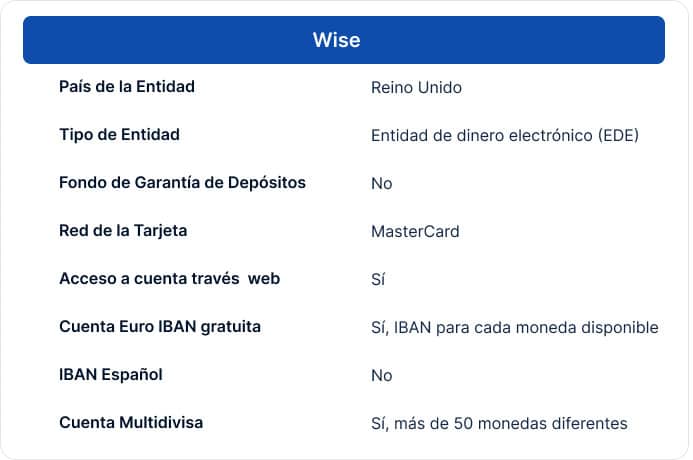

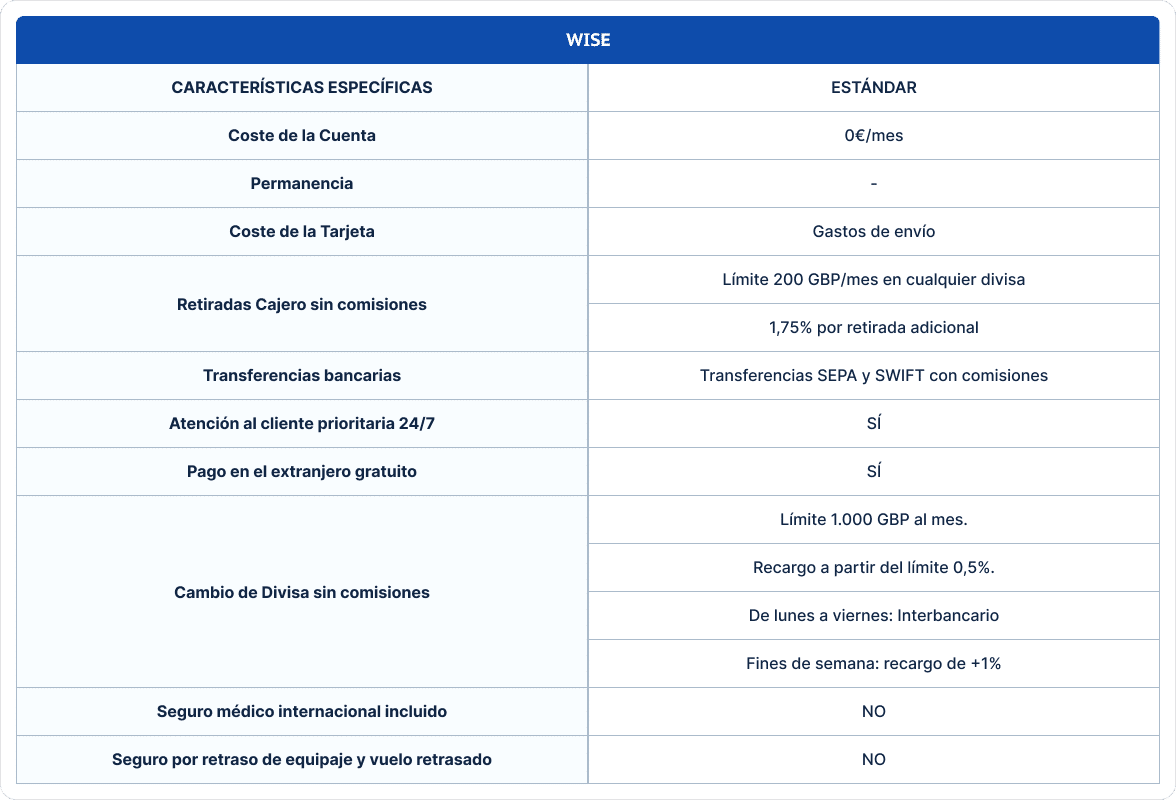

Wise

Wise es una entidad de dinero electrónico británica con más de 9 millones de clientes por todo el mundo, al igual que los anteriores casos nuestros fondos no están amparados por el fondo de garantía de depósitos.

Su tarjeta es de prepago y con red MasterCard. Un aspecto diferencial con respecto a las anteriores tarjetas es que permite crear cuentas bancarias en diferentes monedas: dólar estadounidense, dólar australiano, dólares neozelandés, dólar de singapur, dólar canadiense, florín hungaro, leu rumano, lira turca, euros y libras esterlinas.

Esta empresa desde sus inicios está enfocada sobre todo a las transferencias internacionales (enviar y recibir dinero), pero puede ser bastante útil para una persona que realice viajes internacionales constantemente porque ofrece datos bancarios en diferentes países para que tengas una cuenta como un local del país, con los que conseguirás que personas de esos países puedan realizarte transferencias gratuitas como lo harían normalmente o contratar productos de estos países.

Al igual que Revolut, tiene cuenta multidivisa en la que podrás guardar y convertir dinero pero en este caso en más de 50 monedas diferentes. Y nos permite enviar dinero a más de 70 países diferentes a bajas comisiones.

Por contra: solo ofrece un tipo de plan que es el estándar, no ofrece características asociadas al ahorro como las otras entidades analizadas anteriormente, no ofrece productos de seguros, y no es aconsejable para usar en el día a día debido a que tiene comisiones en cambio de divisa o transferencias, aunque son bajas.

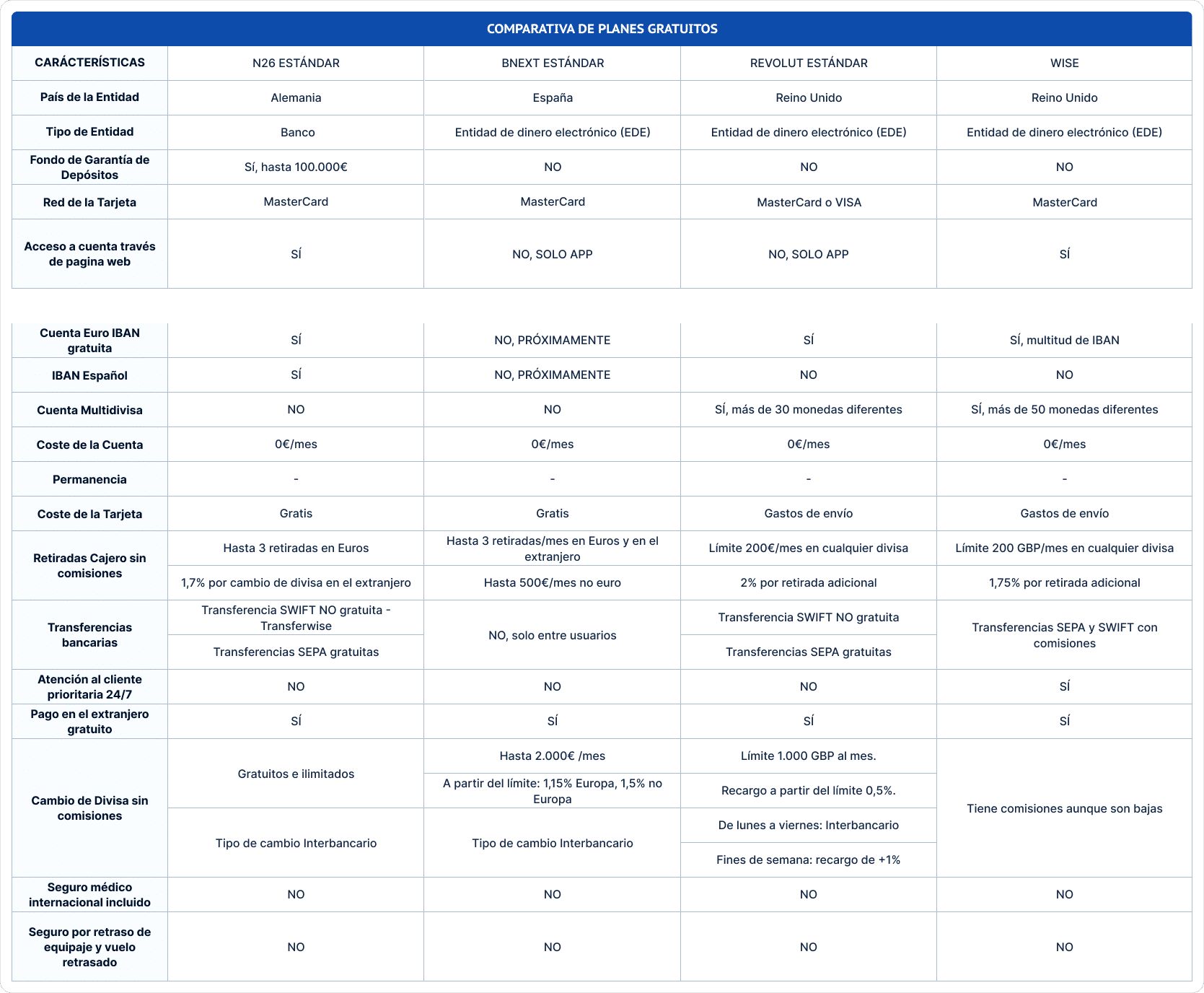

Comparación de los planes gratuitos

Para ayudarte con tu elección, te mostraremos una comparación de los planes gratuitos de las anteriores tarjetas.

Como ves en la tabla, no es necesario en realidad optar por un plan de pago, pero quizás sí es recomendable optar por una combinación de tarjetas para viajar al extranjero y cubrir en la mayor medida nuestras necesidades en el extranjero.

Nuestra recomendación a la hora de elegir una tarjeta de débito

Hay que tener claro que las tarjetas de débito no te servirán para reservas de hotel ni de coches de alquiler, para eso están las tarjetas de crédito las cuales veremos en otro post, pero si te servirán para tu día a día en el país al que vayas.

Dependerá de tus necesidades optar o no por un plan de pago, generalmente te será suficiente con una combinación de planes gratuitos, la mejor combinación sería N26 y Bnext debido a que se complementan bien.

N26 es la mejor opción, al tratarse de un banco y al ser una tarjeta púramente de débito, nos servirá para el pago con tarjeta en el extranjero sin límites y de manera gratuita al tipo de cambio interbancario, pero no nos servirá para retirar dinero en efectivo en moneda diferente al euro debido a su comisión por cambio de divisas en retiradas en cajeros es de un 1,7%.

Para evitar esa comisión podemos usar Bnext, que nos servirá para retirar en el extranjero hasta 500€ al mes sin comisiones por cambio de divisa. Eso sí, debemos tener cuidado con esta tarjeta en ciertos países como EEUU, debido a que esta tarjeta en lugar de tu nombre llevan una referencia, por lo que no puedes demostrar de una manera rápida tu titularidad y te pueden rechazar el pago.

Te aconsejamos que también optes por Revolut, debido a que podremos sacar algo más de 200€ más desde el cajero, y para poder usar su cuenta multidivisa que tiene un gran potencial por su facilidad de uso en el manejo de diferentes divisas, aunque hay que tener en cuenta los límites si contratamos su versión gratuita y el recargo por cambio de divisa en el fin de semana.

Si necesitas realizar transferencias SWIFT te recomendamos Wise o N26 que integra a Wise para transferencias internacionales por lo cual ofrecen el mismo producto, y nos evitaremos optar por el plan de pago de Revolut y solamente pagar una pequeña comisión.

Si quieres una cuenta multidivisa más amplia e internacional que Revolut, opta por Wise que te aportará cuentas en varios países y con ello podrás recibir y transferir dinero de manera más fácil en tus viajes internacionales, de modo que si por ejemplo un australiano quisiera enviarte dólares australianos podría hacerlo fácilmente o tu a él.

Si no viajas demasiado, no haces muchas transferencias internacionales, ni recibes pagos en otras monedas, no necesitarás la tarjeta de Wise.

Finalmente, con esta combinación de planes gratuitos no deberíamos tener ningún problema a la hora de viajar al extranjero. Eso sí, podríamos también optar por planes de pago para obtener ventajas como el de seguro de viaje o menores limitaciones.

En este post te hemos dado todas las herramientas para que puedas realizar una buena decisión a la hora de elegir tu tarjeta de viaje de débito, ahora te toca a ti decidir acorde a tus necesidades.

Consigue ahorrar para tu viaje con Finsei

Finsei te ayuda a gestionar tus ahorros familiares de la forma más eficiente posible para que puedas sacarle una rentabilidad extra a tu dinero y así conseguir tus metas financieras como puede ser el viaje que llevas aplazando año tras año.

No será necesario que tengas conocimientos sobre finanzas o estudiar cuales son los mejores activos en los que invertir, con la plataforma inteligente de planificación financiera, podrás tener un plan a medida, teniendo en cuenta cuales son tus objetivos, tu aversión al riesgo y el plazo temporal en el que quieres conseguirlos, ofreciendo un plan totalmente a medida y personalizado.

¡Con Finsei ahorrar para tu próximo viaje será más sencillo!