¿Qué significa Fintech?

El término fintech proviene de la conjunción de dos palabras anglosajonas: “Finance” y “Technology”. Se usa principalmente para referirse a startups que entran en el negocio financiero a través de un uso intensivo de la tecnología y proponiendo modelos de negocio innovadores.

El término se ha popularizado en años recientes, pero si nos atenemos exclusivamente a esa definición lo cierto es que existen compañías fintech desde hace muchos años. Un ejemplo es Paypal, que revolucionó a finales de los años 90 la manera de hacer pagos online. Podríamos irnos incluso más lejos, a 1984, cuando Michael Bloomberg comenzó a vender las Terminales Bloomberg a bancos de Wall Street para que éstos tuvieran acceso a cotizaciones en tiempo real y a calculadoras financieras.

¿Pero uno podría preguntarse si un banco es una fintech? En última instancia un banco también es una empresa de servicios financieros con un fuerte componente de tecnología: cuentan con una capacidad de proceso de datos realmente impresionante y sus clientes pueden hacer un gran número de operaciones online. Y sin embargo, cuando se usa la palabra fintech se tiende a excluirlos. Por eso necesitamos ampliar el concepto, para saber diferenciar dónde empieza uno y acaba el otro.

Lo cierto es que sí hay diferencias en cómo ambos posicionan su oferta de productos y servicios financieros. Las fintechs son en esencia startups que entran a competir dentro del mundo financiero, mientras que los bancos son los incumbents (las empresas de toda la vida).

Diferencias entre una fintech y un banco

Desde la óptica de una fintech, así se suelen ver las cosas.

1- Pequeños y mucho más ágiles

Si una fintech tiene una ventaja frente a un banco esa es la posibilidad de ejecutar rápido y esto se extiende a numerosas facetas de la organización. Se puede decidir implementar una funcionalidad y empezar a los 5 minutos a desarrollarla.

Por contra, en un banco, cada vez que se quiere implementar una medida, ésta pasa por innumerables comités y departamentos. Todo es más pesado y difícil. Y tiene sentido, pues al toquetear algo en algún sitio puede que se rompa otra cosa en otro.

2- Innovación

Cada vez que se emprende una acción en una fintech el riesgo es asimétrico, pues el potencial beneficio es normalmente mucho mayor que la posible pérdida. Esta faceta, unida a la anterior, genera un ambiente que propicia la innovación. No todos los desarrollos que se inician tienen éxito, pero el hecho de que exista una mayor predisposición al prueba-error incrementa las probabilidades de innovar.

Los bancos cuentan con un nivel de sofisticación muy elevado, pero eso no les hace innovadores. Seguramente al contrario. Su aversión al riesgo es infinitamente mayor a las fintech, pues ante un error tienen mucho más que perder.

3- Beneficio a largo vs. beneficio a corto

Cuando una fintech se establece unas metas solo pueden situarse en el largo plazo. Al entrar en un mercado tan competitivo como el sector financiero se hace casi imposible siquiera soñar con tener beneficios a corto plazo. Como en casi todos los aspectos de la vida, esta actitud ayuda a centrarse y a no distraerse por el camino.

Los bancos cotizan normalmente en bolsa y están sujetos a las normas del mercado y, sobre todo, a sus accionistas. Esto imposibilita que se centren al 100% en un plan muy ambicioso en el largo plazo, pues el mercado les puede castigar en el corto plazo si descuidan sus ingresos y sus accionistas no lo entenderán.

4- Competir por nichos

Todas las fintech que han ido surgiendo se han ido especializando en una faceta muy específica de la cadena de valor de los servicios financieros y tratan de aportar valor desde la especialización y el foco en esa única actividad. En lugar de hacer muchas cosas correctamente, se centran en ser los mejores en un solo nicho.

Por contra, los bancos ofrecen todo tipo de servicios financieros, en un negocio que ha sido tremendamente rentable y en el que la venta cruzada proporcionaba grandes alegrías: préstamos, tarjetas, cuentas corrientes, seguros, servicios de inversión… Pero difícilmente destacan en algo. Ya saben: “el que mucho abarca, poco aprieta”.

5- Filosofía: Customer centric

La consecuencia de los 4 puntos anteriores es lo que realmente hace que una fintech sea capaz de alcanzar el éxito: poner el foco en el cliente. Con presupuestos ridículos (comparados a los bancos) y con poca visibilidad, la única manera de crecer es a través de dar un servicio netamente superior a todo lo existente. Sólo alcanzando la excelencia en la mente del cliente es cómo pueden crecer.

No. Los bancos no han tratado bien a sus clientes. Los bancos han hecho auténticas barbaridades con ellos y el cliente lo sabe. Es cuestión de tiempo que entiendan que existen otras alternativas.

6- Equipo

Las empresas las hacen las personas y la actitud (con “c”) determina en gran parte el resultado. Y quien quiera que se embarca a crear una fintech y hacerla crecer, debe contar, además, con un extra de motivación. Ello requiere un equipo 100% alineado con los intereses de la propia organización. De ahí que el beneficio económico proviene de la participación directa en el capital. Por otro lado, y ante el auge de las startups, hay mucho talento dispuesto a rebajar sus condiciones económicas para entrar en un proyecto interesante. Como contrapartida se suele ofrecer participación a las personas clave.

Los bancos cuentan con profesionales de primerísimo nivel. Gente tremendamente capaz, pero que en su inmensa mayoría trabajan por un (muy buen) sueldo. Si la empresa va mal o encuentran otro trabajo mejor remunerado o con otras condiciones, no dudarán en marcharse.

7- Tecnología

La tecnología es sin lugar a duda la palanca que facilita la aparición de fintechs. La posibilidad de desarrollar una plataforma tecnológica desde su inicio, usando los lenguajes y frameworks de programación más flexibles es una clara ventaja.

En su contra, los bancos cuentan con complejas estructuras tecnológicas, desarrolladas sobre sistemas preexistentes. Esto supone importantes costes de mantenimiento y les resta agilidad para hacer cambios a futuro.

8- Modelos de negocio

Con la irrupción de la cultura startup, muchos de los modelos de negocio han cambiado radicalmente. Y ello implica abrazar una manera diferente de monetizar y de desarrollar el negocio. Un claro ejemplo de ello es el modelo freemium, mediante el cual se permite al usuario que pruebe el servicio de manera gratuita e indefinidamente y que sólo pague por funcionalidades extra. Por otro lado, las fintech no basan su modelo de monetización en el margen, si no en el volumen. Por ello tienen como objetivo el dar servicio a miles de clientes.

Los bancos no han cambiado hasta ahora sus modelos de negocio y siguen cobrando comisiones muy altas, hoy injustificables.

Finalmente, una queja habitual del mundo fintech con respecto a la banca es que siguen sin apostar por un proceso real de transformación interna. El error más común se produce al asumir que la transformación digital consiste en una nueva forma de comercializar un producto ya existente, cuando se trata de una nueva forma de hacer negocios. La transformación no puede basarse únicamente en la creación de un canal alternativo digital sino que debe concebirse como una integración completa y homogénea con los canales tradicionales.

Retos a los que se enfrentan las fintech

Las barreras de entrada en el sector financiero son muchas y complicadas. Para empezar, existe una legislación muy rígida y que imposibilita que cualquier persona pueda entrar. Los supervisores quieren asegurarse, en la medida de lo posible, que quien esté al cargo de una entidad financiera tenga la cualificación y la honestidad profesional para ello. Esto es lógico, ya que se trata de un sector cuyo subyacente es el dinero de familias y en los últimos años ha habido demasiados escándalos.

La ciberseguridad es un factor de riesgo sin lugar a dudas. El sector financiero trata uno de los datos más personales y sensibles para una persona: su dinero. Esto implica el tener que aplicar unas medidas de seguridad casi extremas. Por otro lado el tratamiento de los datos debe hacerse siempre con el consentimiento y el entendimiento del cliente/usuario.

Y si para emprender se necesita de capital, para emprender con una fintech aún más. Entrar en un negocio tan consolidado y con entidades con tanto capital como los bancos lo hace aún más complicado. La única manera de sufragar los costes durante los primeros años es a través de inversores. Es por ello que el equipo fundador debe convencer con su modelo de negocio a terceros para poder desarrollar el proyecto. Esto es un factor muy a tener en cuenta dado que cada vez que entre un nuevo inversor lo hará a costa de diluir el capital (acciones) del equipo fundador.

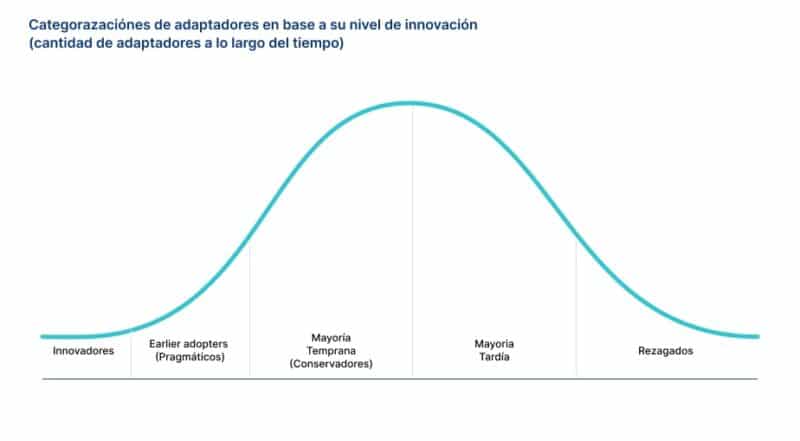

Al proponer un nuevo modelo de negocio, por mucho mejor que sea con respecto al anterior, implica entender la psicología del consumidor. En las primeras fases del proyecto hay que buscar el product-market-fit y para ello hay que dirigirse los “innovadores” o porcentaje de la población que está más dispuesta a probar nuevos productos:

Conforme el producto/servicio va teniendo aceptación, ya se puede comenzar a gastar en márketing, para así desplazarse a los otros grupos de personas menos innovadoras, con el objetivo de llegar a los rezagados.

El acceso a los datos es fundamental para poder llevar a cabo algo realmente diferencial. Gracias a tecnologías como el Big Data se pueden analizar enormes cantidades de datos, para posteriormente aplicar un análisis que permita ofrecer al cliente un mejor servicio. En el momento en que una fintech nace carece de clientes y de datos sobre éstos. Y es en ese momento cuando se debe tener claro cómo se van a conseguir.

Hace años la corriente mayoritaria del mundo fintech tenía claro que con su disrupción se iba a llevar de por medio a la mitad del sector financiero actual. Hoy la visión ha cambiado bastante. En la actualidad la tendencia general se apoya en la de colaboración entre bancos y fintechs.

En definitiva, es un sector que está en absoluta ebullición y todavía no ha dado grandes ganadores. Está aún todo por hacer y el que ganará siempre será el usuario.

Finsei es una fintech que te ayuda a cumplir tus metas, es nuestra obsesión. Te provee de un Asesoramiento Financiero realmente personalizado, del principio al final.