La importancia del ahorro doméstico

A lo largo de nuestra vida es imprescindible ir ahorrando cada mes para tener luego dinero para comprar una vivienda, la jubilación o la educación de nuestros hijos. Sin embargo, muchas veces es complejo realizar ese ahorro mensual con los innumerables gastos que se tienen. A pesar de ello, cuando más se puede ahorrar es en el propio día a día del hogar con simples gestos.

En este post te damos sencillos consejos muy fáciles de seguir y que te aportarán un ahorro extra que te permitirá ir guardando dinero para las futuras metas financieras que te propongas.

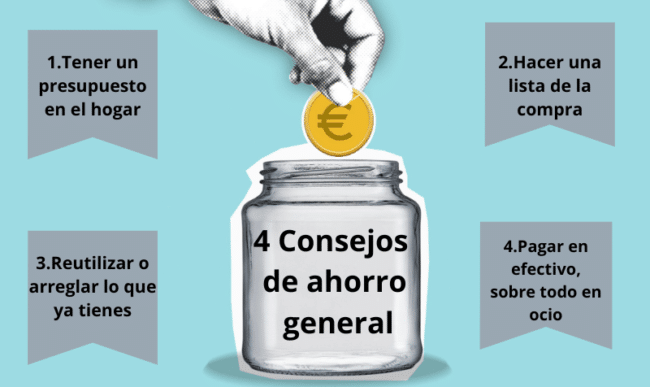

Trucos de ahorro en general

En el día a día de nuestra casa, realizamos cientos de tareas que tienen un coste asociado. Sin embargo, estos costes no son fijos sino depende muchas veces de lo eficaces o eficientes que seamos. Además, la base de todo ahorro es poner en una balanza los gastos que tenemos y las necesidades para ver si aquellos superan a estas.

Aunque existen muchos trucos de ahorro doméstico que te permitirán ahorrar mes a mes, te comentamos los más útiles:

Tener un presupuesto en el hogar

Utilizar un cuaderno o una hoja de Excel o incluso apps de ahorro para apuntar los ingresos y los gastos mensuales permitirá que tengas una idea más clara de tus gastos y poder ajustarlo al salario que obtienes. Además, dividir esos gastos por temáticas (alimentación, ocio, luz, agua) te ayudará a encontrar dónde se producen los excesos que se deben eliminar.

Hacer una lista de la compra

Puede parecer una simpleza, pero apuntar aquello que necesitamos adquirir en el supermercado evita comprar cosas que realmente no son esenciales y que atienden más a un antojo que a pura necesidad. Este ahorro para una familia media puede llegar a suponer un ahorro de un 25% sobre el coste mensual de compra.

Además, las empresas saben cómo influir en la compra de los clientes aprovechando los sesgos que tenemos a la hora de tomar decisiones de compra. Por ello, tener apuntado lo que necesitamos en una lista racionaliza nuestra compra.

Reutilizar o arreglar lo que ya tienes

Muchas veces electrodomésticos o muebles de la casa sufren alguna avería o desperfecto. Arreglarlos o darles otro uso útil nos permite ahorrar bastante dinero ya que adquirir nuevos siempre costará más que darles una “segunda vida”.

Pagar en efectivo, sobre todo en ocio

Psicológicamente, el “dolor” que supone pagar se reduce al pagar con tarjeta bancaria a hacerlo con dinero metálico. Por ejemplo, no sientes lo mismo al pagar 100 euros en efectivo que con tarjeta de crédito. Esto se debe a que existe un desprendimiento físico del dinero, cosa que no ocurre al hacer un pago con tarjeta.

Es cierto que existen muchos pagos que deben hacerse siempre por transferencia o métodos similares. Sin embargo, por ejemplo, en el terreno del ocio, pagar en metálico te permite un mayor control a unos gastos que no son esenciales.

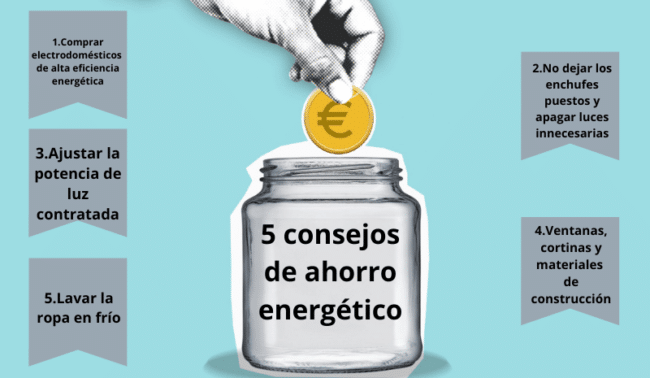

Trucos para ahorrar en energía

Uno de los mayores gastos que se tienen en el hogar es el energético. Todos los meses recibimos las facturas del gas o la electricidad con costes muy elevados, sobre todo en las fechas del año en las que más consumimos energía.

Siguiendo estos consejos reducirás tu factura unos pocos euros al mes. Así, a final de año notarás que la reducción total de gasto no es nada desdeñable.

Comprar electrodomésticos de alta eficiencia energética

Desde hace unos años todos los electrodomésticos deben incluir una referencia a la eficiencia energética que tienen. Si adquirimos aquellos que realizan una misma función con menor consumo energético conseguiremos reducir la factura.

Por ejemplo, partiendo del consumo de un electrodoméstico medio del mismo tipo, un electrodoméstico de clase A consume un 55% menos de energía, mientras que un electrodoméstico de clase G consume un 25% más.

No dejar los enchufes puestos y apagar luces innecesarias

Aunque parezca que el consumo que tiene el dejar los aparatos eléctricos enchufados aun sin usarse es irrisorio, lo cierto es que es más de lo que parece. El gesto de quitar de la corriente todo aquello que no se use te ayudará a bajar unos euros el consumo de energía.

De igual forma, se debe evitar la manía de dejar las luces encendidas en habitaciones en las que no hay nadie.

Ajustar la potencia de luz contratada

Las compañías eléctricas permiten elegir entre varias potencias según el consumo que realizas. No será lo mismo el de una casa con 3 personas que con 5. Por ello, es importante revisar qué potencia se contrató y si es actualmente acorde con lo que se consume.

Además, algunas tarifas tienen variaciones en el precio de la electricidad según la hora y el día de consumo. Por tanto, saber cuándo se gasta te permitirá contratar aquella tarifa en el que el coste de la electricidad sea menor en el tramo horario en el que más gastas.

Ventanas, cortinas y materiales de construcción

El gasto en calefacción y refrigeración son también de los más altos en una casa. Si a la hora de comprar la vivienda o de decorarla usamos elementos que permitan mantener el calor o el frío podremos reducir el consumo eléctrico dado que la propia casa será la que regule de manera más eficiente la temperatura que haga en ella.

Lavar la ropa en frío

El 90% del consumo de electricidad que realiza la lavadora se debe a la temperatura a la que se lava la ropa. Elegir programas de lavado a bajas temperaturas puede suponer una opción sencilla de ahorro.

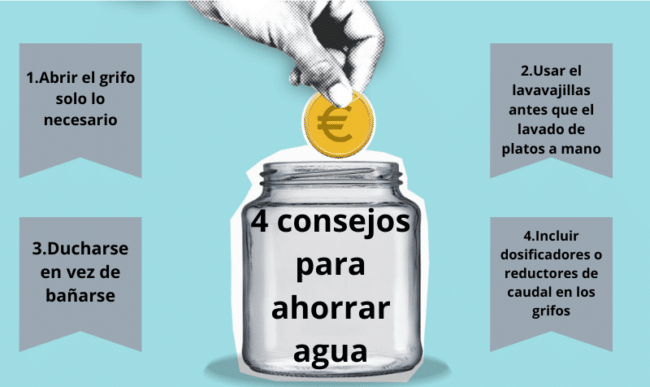

Trucos para ahorrar en la factura del agua

Junto a la electricidad, la otra “gran estrella” de las facturas mensuales es el agua. Así, pagar lo mínimo posible se convierte en imprescindible si se quiere ahorrar al máximo. Además, ahorrando agua, no solo estamos ahorrando dinero, sino frenando las consecuencias del cambio climático.

Abrir el grifo solo lo necesario

Muchas veces dejamos el grifo abierto más tiempo de la cuenta y hacemos correr mucha agua sin usarla, por ejemplo, al lavarnos los dientes o en la ducha. Evitar este uso inadecuado supone al mes reducir en varios litros el consumo de agua.

Usar el lavavajillas antes que el lavado de platos a mano

Contrario a la creencia popular, el lavavajillas consume menos agua que el lavado a mano. Esta cantidad ronda el 9% de ahorro por lavado. Además, la cantidad de productos de limpieza también se ve reducida.

Por su parte, es esencial poner el lavavajillas sólo cuando esté lleno para ser lo más eficientes posible. Si no, ese ahorro que conseguimos al no lavar a mano se esfuma.

Ducharse en vez de bañarse

Un baño puede ser muy reconfortante y reduce el estrés de la rutina. Sin embargo, para llenar una bañera estándar se necesitan 230 litros de agua mientras que, al ducharnos gastamos entre 8 y 15 litros al minuto. Por tanto, si nos duchamos en 10 minutos, ahorramos 80 litros de agua.

Por tanto, la ducha comparada con un baño supone un gasto tanto de dinero como a nivel ecológico muy importante.

Incluir dosificadores o reductores de caudal en los grifos

Estos objetos son fáciles de encontrar y no tienen un coste elevado. Su función es la de controlar la cantidad de agua que sale del grifo, reduciéndola. La OCU estima que con la utilización de este producto se puede conseguir un ahorro de consumo de entre un 18% y un 47% como media. Cifras muy significativas para el reducido coste que supone.

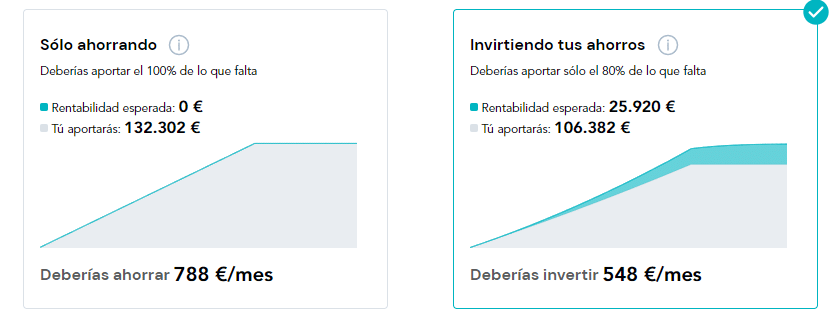

Invertir con Finsei: Una forma de no tener que ahorrar tanto

Si deseas alcanzar una meta financiera como puede ser tener una buena jubilación o la educación de tus hijos existen dos maneras: solo ahorrando o invirtiendo a la vez que ahorras.

En Finsei buscamos ponértelo lo más fácil posible y por ello ponemos a tu disposición nuestra plataforma de planificación. En ella, una vez seleccionadas tus metas y teniendo siempre presente tu perfil de riesgo y el horizonte temporal con el que cuentas, te recomendaremos las carteras de activos que más se ajustan a tus necesidades.

Mientras navegas por nuestra aplicación te darás cuenta de que invirtiendo tu dinero alcanzarás con más facilidad tus metas que solo ahorrando. Esto se debe a la rentabilidad que obtendrás con los activos que componen tu cartera. Tu horizonte temporal indicará, dentro de los límites que marque tu perfil de riesgo, qué nivel de rentabilidad podrás alcanzar. A mayor horizonte y menos aversión al riesgo, podrás obtener mayores rentabilidades y viceversa.

Ya te hemos contado cómo ahorrar en el día a día con estos sencillos gestos. Ahora solo te queda empezar a rentabilizar tus inversiones, ¿te apuntas?