¿Qué son los sesgos cognitivos?

Un sesgo cognitivo es una interpretación errónea de la información disponible que ejerce influencia en la manera de procesar los pensamientos, emitir juicios y/o tomar decisiones. Es decir, son limitaciones que tenemos de manera natural y que generan dificultades para decidir de la forma más racional posible.

La rama de finanzas conductuales se ha dedicado desde su nacimiento al estudio de estas limitaciones o sesgos para comprender mejor cómo actúan los inversores y los mercados financieros.

Aunque existen muchos sesgos distintos, en este post nos centraremos en aquellos que son considerados más importantes y que, por tanto, afectan en mayor medida a la toma de decisiones financieras.

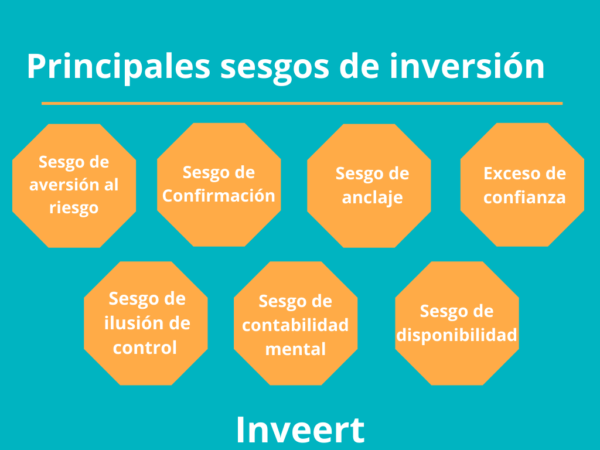

Los sesgos más relevantes de las finanzas conductuales

Sesgo de aversión al riesgo

La aversión al riesgo es el sesgo por excelencia en lo que respecta a la toma de decisiones de inversión. Para las finanzas conductuales, la aversión al riesgo consiste en la tendencia a percibir las pérdidas de forma desproporcionada con respecto a ganancias de igual calibre. En lo que respecta a las finanzas, este sesgo se refleja en una tendencia a tomar decisiones poco arriesgas de inversión aun no siendo las más adecuadas para alcanzar las metas financieras que nos proponemos. Por ejemplo, invertir en un fondo de inversión que, aun teniendo poco riesgo, la rentabilidad que nos genera no es suficiente para pagar el master de nuestro hijo que comienza el próximo otoño.

Ejemplo:

Para el ser humano, perder 10 euros al invertir supone un daño mayor que el beneficio que reporta ganar 10 con otra inversión. El miedo a perder lleva a que, por naturaleza, el riesgo nos incomode y busquemos evitarlo lo máximo posible.

¿Cómo evitarlo?

Es clave atender al perfil de riesgo del inversor y adecuar las inversiones al horizonte temporal de tus metas, adquiriendo mayoritariamente renta fija a corto plazo, ya que supone un menor riesgo, y renta variable a largo. Además, es muy peligroso cambiar de repente nuestra estrategia inicial por momentos de volatilidad drástica en el mercado. Estos cambios son más perjudiciales que beneficiosos.

Sesgo de Confirmación

Este sesgo, también denominado recolección selectiva de la evidencia, consiste en tener en cuenta a la hora de decidir sólo la información que confirma nuestra postura inicial, ignorando razones o evidencias válidas que van en contra. La principal consecuencia es que nos limita en gran medida el poder realizar un buen razonamiento ya que buscamos confirmación de la idea preconcebida, adulterando la forma en la que se busca información o se analizan datos. Es decir, si por cualquier motivo tu convicción es errónea, no estarás más que ahondando en el error en vez de solventarlo.

Ejemplo:

Si en cualquier ámbito de la vida cotidiana este sesgo es peligroso, más si cabe en lo que respecta a las inversiones. Un ejemplo podría ser el siguiente: tienes la convicción de que comprar acciones de una empresa del IBEX 35 es una buena opción y directamente al ver el aumento del volumen de ventas de esa empresa, decides adquirirlas. Sin embargo, estás obviando otros indicadores (endeudamiento, crisis del sector) que confirmarían lo contrario.

¿Cómo evitarlo?

La mejor forma para evitar este sesgo es intentar analizar de forma objetiva y cuidadosa las opiniones contrarias a la nuestra. Es decir, debemos ser amplios de miras y no quedarnos solo con nuestra idea inicial. Además, es importante buscar los defectos de nuestros propios análisis actuando como “el abogado del diablo”.

Sesgo de anclaje

Esta limitación cognitiva es una de las más estudiadas por los expertos en behavioral finance. El nombre de este sesgo proviene del fundamento del mismo: las personas nos solemos quedar estancados en la primera impresión que se tiene respecto a algo. Al quedarnos “anclados” en esa primera señal que se recibe, todos los datos que posteriormente recibamos se compararán con esa información inicial que se tomará como referencia. El efecto anclaje, junto con la aversión al riesgo, son dos de los sesgos más difíciles de evitar. Por ello, es típico que las empresas las utilicen para guiar a los usuarios hacia aquellos productos y servicios que desean vender concretamente.

Ejemplo:

Cuando un asesor financiero primero te ofrece un único producto con una rentabilidad del 0,5% y al cabo de los días ofrece otro más novedoso y con una rentabilidad del 0,8%. Como tenías como referencia la primera rentabilidad, la mente nos llevará a preferir el segundo producto al considerarlo mucho mejor. Sin embargo, eso no quiere decir que sea una buena rentabilidad o que otro asesor pudiera ofrecernos muchas mejores condiciones.

¿Cómo evitarlo?

Para evitar el sesgo de anclaje es imprescindible no dejarnos llevar por el primer producto o servicio que se nos ofrece, sino que, de manera objetiva, se debe comparar las diversas opciones que tenemos disponibles.

Sesgo de Exceso de confianza

Esta limitación de nuestro proceso mental en la toma de decisiones consiste en sobreestimar nuestras capacidades, es decir, creemos que tenemos más conocimiento o información que el resto para tomar las mejores decisiones. Este problema aparece no solo cuando hablamos de finanzas, sino en cualquier ámbito de la vida. Además, el gran problema de este sesgo es que para las personas es complicado darse cuenta de que se está produciendo. Creemos firmemente en nuestras capacidades y por tanto es habitual negar la existencia de este exceso de confianza.

Ejemplo:

Un estudio reciente que sondeaba a trabajadores en el sector financiero mostró que 50% de los encuestados creen que están entre el 10% de las personas que mejor asesoraban a sus clientes en el sector.

¿Cómo evitarlo?

En el mundo de las finanzas, los inversores creen ser muy habilidosos y conocer todos los entresijos del mercado y se muestran convencidos de poder predecir la volatilidad de este con total certeza. Confiar más en los datos que en nuestras habilidades es imprescindible para evitar este sesgo.

Sesgo de ilusión de control

El sesgo de ilusión de control está relacionado con el anterior y hace referencia a la tendencia del ser humano a creerse capaz de influir o controlar factores que por su propia naturaleza son aleatorios o que simplemente no se pueden controlar. Este sesgo lleva a los inversores a tomar decisiones erróneas. La ilusión de control genera una falsa idea de dominio total sobre todo lo que influye en el mercado. Esta falsa creencia lleva a asumir riesgos innecesarios.

Ejemplo:

Confiar ciegamente en que la cotización de una empresa va a subir mucho dado que tú y 3 amigos más vais a adquirir 10 acciones cada uno.

¿Cómo evitarlo?

Para evitar las desventajas que puede suponer para tu planificación financiera la ilusión de control, se debe realizar una colocación de activos diversificada e inversiones más a largo plazo en renta variable o de renta fija a corto. Así, estaríamos reduciendo el riesgo en nuestras inversiones.

Sesgo de contabilidad mental

La contabilidad mental supone dar diferente valor al dinero según su procedencia. Lo que se viene a decir con este sesgo es que tratarás y gastarás el dinero de forma diferente en función de cómo lo hayas obtenido. Aunque tengas un patrimonio total, el cerebro diferencia el dinero que obtienes por tu trabajo, por una herencia o por un sorteo. Como la obtención de cada uno ha supuesto un coste diferente, la forma en la que se gastarán también lo será.

Ejemplo:

Un ejemplo claro de este sesgo, usado por el profesor Hal Arkes, experto en la materia, es el caso del casino: a la gran mayoría de personas les cuesta menos seguir apostando con el dinero sacado del beneficio de las apuestas que continuar haciéndolo con dinero de su propio bolsillo. Esto se debe a que las ganancias obtenidas de apostar las vemos como un dinero conseguido fácilmente mientras que nuestro dinero viene del esfuerzo del trabajo. Por ello, genera más miedo perder el dinero del salario.

¿Cómo evitarlo?

Dado que es complicado evitar este sesgo, es necesario racionalizar la valoración que se hace de nuestro patrimonio para crear una estrategia de inversión que contemple todo el capital que generamos.

Sesgo disponibilidad

Por último, el atajo mental de la disponibilidad supone tener solo en cuenta la información que tenemos más a mano, obviando el resto. Mentalmente, frente a una pregunta o decisión, no tenemos en cuenta toda la información que conocemos o existe, sino que nuestro cerebro reduce esfuerzos seleccionando las ideas o ejemplos que tenemos más cercanos o los que hemos experimentado con más asiduidad.

Ejemplo:

Una persona contrata por primera vez un fondo y obtiene el primer mes una escasa rentabilidad, puede pensar que ese fondo es malo. Sin embargo, no está teniendo en cuenta ni rentabilidades pasadas ni previsiones de futuro.

¿Cómo evitarlo?

La problemática de este sesgo aparece cuando la información que tenemos en cuenta no es correcta o no es suficiente para dar una respuesta adecuada. Por ello, en el mundo de las finanzas es imprescindible informarse de manera adecuada, analizando datos de diversas fuentes para tener una idea global de cuál es la mejor decisión de inversión para nosotros.

En Finsei te protegemos de los sesgos

Los sesgos son limitaciones naturales del ser humano que difícilmente se pueden evitar. Sin embargo, el conocerlas permite reducir sus efectos considerablemente.

En Finsei tenemos en cuenta todos estos factores a la hora de asesorarte y planificar tus finanzas. Tenemos una plataforma diseñada para reducir los efectos negativos de los sesgos y que te ayude a focalizarte en la consecución de tus metas.

Ponemos a tu disposición toda la información disponible sobre las carteras de activos que te recomendamos para que nunca pierdas el mando de tus inversiones, pero dejamos en manos de nuestro algoritmo las decisiones en las que es imposible tener el control total de las consecuencias para así racionalizar la elección y así evitar excesos de confianza o ilusión de control.

Además de reducir los efectos perjudiciales de los sesgos mediante la información y la racionalidad del algoritmo, Finsei tiene claro que el fin último de su labor es ayudarte a la consecución de tus metas financieras en un horizonte temporal determinado. Para ello, superamos la aversión al riesgo con un seguimiento continuo de tus inversiones y unas carteras que adecuan su riesgo al horizonte temporal fijado mediante una cuidadosa selección de activos de renta fija para el corto plazo y renta variable a largo.

Nunca antes ha sido tan fácil planificar tus inversiones y desde Finsei ponemos a tu disposición toda nuestra tecnología para que llegues a tiempo a esos objetivos financieros que tanto deseas alcanzar. ¿A qué esperas para empezar?