¿Qué es la jubilación anticipada?

La jubilación anticipada es el concepto que hace referencia a la posibilidad que ofrece la Seguridad Social para poder adelantar la jubilación a una edad previa a la ordinaria, siempre y cuando cumplas una serie de requisitos.

Por tanto, la jubilación anticipada te permite dejar de trabajar y empezar a cobrar la pensión pública antes de lo habitual (66 años en 2021 o 65 si se acreditan 37 años y 3 meses de cotización). Sin embargo, no es oro todo lo que reluce. Aunque te puedes jubilar antes, la cantidad de pensión que disfrutarás será en general menor que la de la jubilación ordinaria. La diferencia dependerá de los años cotizados y el coeficiente reductor.

Además, la jubilación anticipada también te permite rescatar tu plan de pensiones al igual que ocurre con la jubilación ordinaria.

Coeficiente reductor trimestral

Este coeficiente marca la minoración que sufrirá la cuota de tu pensión en función de tus años cotizados y los años que restan para tu jubilación ordinaria. No es un valor fijo y cambia en función del tipo de jubilación anticipada a la que te acojas.

Jubilación anticipada y prejubilación

Aunque de primeras pueda dar la impresión que ambos términos se refieren a lo mismo, no se debe confundir la jubilación anticipada con la prejubilación.

La prejubilación es un acuerdo privado entre una empresa y un empleado con una edad cercana a la jubilación por el cual aquella da por terminada la trayectoria profesional del empleado bajo unas condiciones concretas.

La gran diferencia entre ambas es que en la prejubilación el trabajador pasará a ser desempleado y la empresa será la que pague una mensualidad al empleado aunque no ejerza. Mientras tanto, en la jubilación anticipada, la Seguridad Social paga una pensión y el trabajador es desde ese momento considerado pensionista.

Tipos de jubilación anticipada

La propia seguridad social configura diversas modalidades de jubilación anticipada. Cada una permite jubilarse en un momento distinto y con unos requisitos diferentes. Para que puedas conocer cuál se adapta a ti, te contamos lo esencial de cada clase de jubilación anticipada.

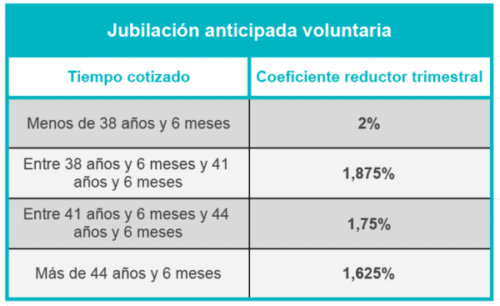

Jubilación anticipada por voluntad del trabajador

La primera modalidad permite al trabajador, sea cual fuere su régimen dentro del Sistema de la Seguridad Social, jubilarse dos años antes de la edad exigida. Por tanto, te puedes llegar a jubilar con solo 63 años.

Requisitos

- Encontrarse dado de alta en la Seguridad Social o en situación asimilada al alta

- Acreditar un periodo mínimo de cotización de 35 años.

- Del período de cotización, al menos 2 años deberán estar comprendidos dentro de los 15 inmediatamente anteriores al momento de pedir la jubilación anticipada.

- En el caso de trabajadores incluidos en el Sistema especial para trabajadores por cuenta ajena agrarios, a efectos de acreditar el período mínimo de cotización efectiva (35 años), será necesario que, en los últimos 10 años cotizados, al menos 6 correspondan a períodos de actividad efectiva en este sistema especial.

- En el caso de trabajadores contratados a tiempo parcial, para acreditar el período mínimo de cotización de 35 años, se aplicarán, a partir de 04-08-2013, las reglas establecidas en el Real Decreto-ley 11/2013.

- Solo puede accederse a la jubilación anticipada si el importe de la pensión una vez cumplidos los requisitos es mayor a la pensión mínima que le correspondería a la persona a los 65 años.

Cuantía

La cuantía se calcula aplicando a la base el porcentaje general que corresponda en función de los años cotizados y el coeficiente reductor. A razón de los años cotizados y el tiempo que falte para cumplir la edad de jubilación legal, el coeficiente quedará de la siguiente manera:

Por ejemplo, si de normal hubieras tenido una pensión de 12.000€ anuales y tienes 36 años cotizados y decides jubilarte 2 años antes de la edad ordinaria, tu pensión será de 10.080€ anuales.

El importe resultante de la pensión no podrá ser superior a la cuantía que resulte de reducir el de pensión en un 0,50 por 100 por cada trimestre o fracción de tope máximo trimestre de anticipación.

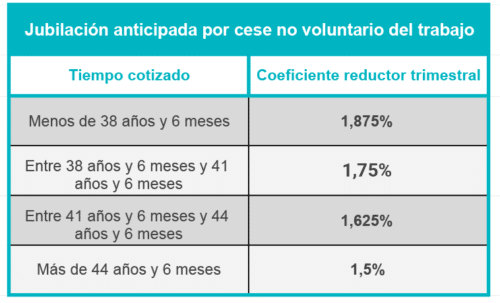

Jubilación anticipada por cese del trabajo no voluntario

Este tipo de jubilación anticipada es aplicable a personas que, estando cerca de la edad de jubilación hayan cesado en su trabajo por motivo de una situación de reestructuración empresarial y sufrido un despido colectivo, un despido por causas económicas o técnicas, por fuerza mayor, o por incapacidad o jubilación del empresario individual.

Requisitos

Estas personas podrían jubilarse con solo 61 años si cumplen los siguientes requisitos:

- Encontrarse inscritos en las oficinas de empleo durante al menos 6 meses antes de solicitar la jubilación anticipada.

- Acreditar un mínimo de 33 años cotizados.

- Del período de cotización, al menos 2 años deberán estar comprendidos dentro de los 15 inmediatamente anteriores al momento de pedir la jubilación anticipada.

- En el caso de trabajadores incluidos en el Sistema especial para trabajadores por cuenta ajena agrarios, a efectos de acreditar el período mínimo de cotización efectiva (35 años), será necesario que, en los últimos 10 años cotizados, al menos 6 correspondan a períodos de actividad efectiva en este sistema especial.

- En el caso de trabajadores contratados a tiempo parcial, para acreditar el período mínimo de cotización de 35 años, se aplicarán, a partir de 04-08-2013, las reglas establecidas en el Real Decreto-ley 11/2013.

Cuantía

Al igual que en el caso anterior, la cuantía se determina aplicando a la base reguladora el porcentaje general que corresponda en función de los años cotizados y el coeficiente reductor por cada trimestre menos de edad que tenga sobre la edad legal de jubilación.

Por ejemplo, si de normal hubieras tenido una pensión de 12.000€ anuales y tienes 39 años cotizados y decides jubilarte 2 años antes de la edad ordinaria, tu pensión será de 10.320€ anuales.

El importe resultante de la pensión no podrá ser superior a la cuantía que resulte de reducir el tope máximo de pensión en un 0,50 por 100 por cada trimestre o fracción de trimestre de anticipación.

Jubilación anticipada por razón de grupo o actividad profesional

Esta tercera modalidad de jubilación anticipada permite a trabajadores de unos grupos y actividades profesionales concretas jubilarse antes de la edad legalmente establecida. La ley sin embargo indica que para estos casos, nunca la edad de jubilación podrá ser menor a 52 años.

Lo que hace especiales a esos grupos o actividades profesionales es la naturaleza excepcionalmente penosa, peligrosa, tóxica o insalubre y los elevados índices de morbilidad o mortalidad que tienen.

En este caso no existen coeficientes reductores de la cuantía de la pensión. Por tanto, recibirán lo que les correspondería al jubilarse a la edad habitual. Sin embargo, si cambia el cálculo de la edad en la que ya se les permite jubilarse.

Cálculo de la edad de jubilación

- Trabajadores del Estatuto Minero: La edad mínima exigida se rebajará en un período equivalente al que resulte de aplicar el coeficiente que corresponda, de acuerdo con la escala establecida en el anexo al RD 2366/1984.

- Personal de vuelo: La edad mínima exigida se reducirá en un período equivalente al que resulte de aplicar al período «efectivamente trabajado» en cada categoría de acuerdo con la escala establecida en el RD 1559/1986

- Trabajadores ferroviarios: La edad mínima exigida en cada momento se reducirá para los trabajadores ferroviarios en un tiempo igual al número de años que resulte de aplicar el coeficiente que corresponda (0,15 ó 0,10), según la escala del RD 2621/1986.

- Artistas: a partir de los 60 años de edad, sin aplicación de coeficientes reductores (para cantantes y bailarines) o un 8% (demás artistas), cuando hayan trabajado en la especialidad un mínimo de 8 años durante los 21 anteriores a la jubilación.

- Bomberos: La edad ordinaria exigida en cada momento se reducirá en un periodo equivalente al que resulte de aplicar a los años completos efectivamente trabajados como bombero el coeficiente reductor del 0,20.

- Ertzaintza: la edad se reducirá en un período equivalente al que resulte de aplicar el coeficiente del 0,20 a los años completos efectivamente trabajados como miembros del Cuerpo de la Ertzaintza

- Policías locales: la edad se reducirá en un período equivalente al que resulte de aplicar el coeficiente del 0,20 a los años completos efectivamente trabajados como miembros de la Policía local sin poder jubilarse en una edad inferior a 6 años de la legalmente establecida.

Jubilaciones anticipadas de trabajadores con discapacidad

Para la jubilación anticipada de personas con discapacidad, la ley distingue entre personas con una discapacidad acreditada de más del 65% y de más de 45%. Siempre se tendrán que además cumplir los requisitos básicos del periodo de cotización mínimo y de existencia del hecho causante.

Jubilación anticipada de trabajadores con una discapacidad igual o mayor del 65%

La edad de jubilación ordinaria se reducirá mediante un coeficiente de 0,25 cuando el trabajador tenga una discapacidad igual o mayor del 65% y un coeficiente del 0,5 si además acredita la necesidad del cuidado de otra persona para realizar los actos básicos de la vida ordinaria. Una persona nunca podrá jubilarse por este motivo con menos de 52 años.

Jubilación anticipada de trabajadores con una discapacidad igual o mayor del 45%

Toda persona con una discapacidad igual o mayor al 45% y que cumpla los requisitos básicos para jubilarse (alta y periodo mínimo de cotización) podrá jubilarse antes de tiempo con 56 años.

Jubilación anticipada por tener la condición de mutualista

Los trabajadores que atesoran la condición de mutualista pueden jubilarse a los 60 años. Entre los tipos de profesionales que pueden jubilarse a esta edad, pueden distinguirse los siguientes grupos:

- Trabajadores cotizantes en alguna de las Mutualidades Laborales de trabajadores por cuenta ajena con anterioridad al 1-1-1967.

- Empleados de RENFE, con anterioridad al 14-7-1967

- Los trabajadores de FEVE con anterioridad al 19-12-1969

- Trabajadores comprendidos en el Régimen Especial de los Trabajadores del Mar y de la Minería del Carbón antes de 1970 y 1869 respectivamente.

Cálculo de la pensión

Se aplicará a la pensión que les correspondería de manera ordinaria un coeficiente reductor del 8% anual por cada año que les falte para alcanzar los 65 años.

Finsei te ayuda a mantener tu nivel de vida tras la jubilación

¿Crees que con la pensión pública no te será suficiente para vivir tal y como deseas en el futuro? Prueba la solución de Finsei: una planificación fácil, completa y personalizada.