Establece tus Objetivos Financieros

Para muchas personas pensar en el futuro puede ser estresante; cómo ahorrar para una casa, cómo hacer un viaje con su pareja, cómo pagar la educación sus hijos, cómo tener un colchón de seguridad para la jubilación… pues al reflexionar sobre esto surge el problema de no saber por dónde comenzar.

Tener un objetivo financiero es siempre una buena manera de empezar sin embargo, en muchas ocasiones, no se sabe cómo abordarlo. Hacerlo mal, además, puede ser contraproducente, provocando que al final se desista de ello. Por esta razón, para evitar que tus proyectos queden abandonados, en este post te hablaremos sobre cómo debes empezar:

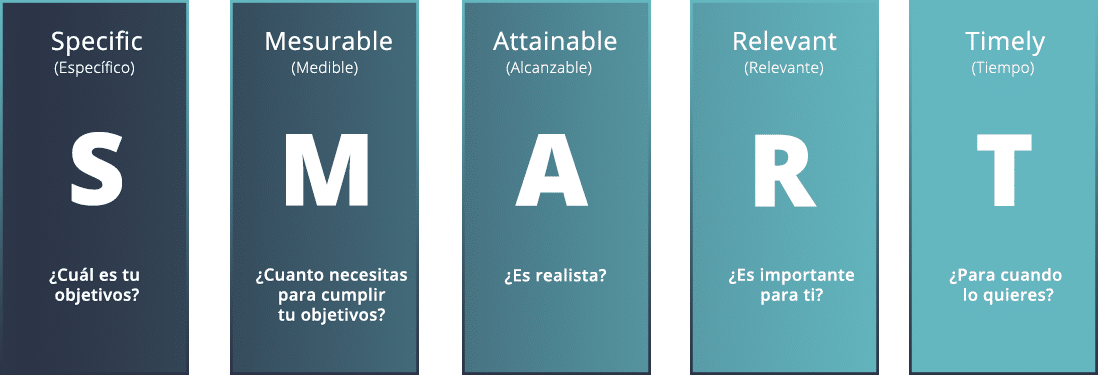

Para que un objetivo financiero sea efectivo y realizable debe ser un objetivo SMART. Pero, ¿qué es un objetivo SMART?

SMART son las siglas de Specific, Measurable, Actionable, Relevant y Timely, traducidas al castellano como Específico, Medible,Alcanzable, Relevante y Tiempo, cualidades que los objetivos han de tener para que haya una mayor probabilidad de cumplirlos.

- Specific / Específico – El objetivo tiene que ser lo suficientemente específico para poder medir y comprobar su avance. Un ejemplo sería que en lugar de decir “quiero viajar”, es mejor plantear qué viajes se quieren hacer y plantear cuál sería su presupuesto, es decir, es importante tener una planificación financiera.

- Measurable / Medible – El objetivo ha de poderse medir. No se puede medir lo abstracto, por ello, en lugar de decir “quiero ser rico” es mejor tener un objetivo monetario concreto.

- Actionable / Alcanzable – Para alcanzar el objetivo hay que ser prácticos, y dar pasos poco a poco, reduciendo gastos, ahorrando dinero, invirtiendo… A la hora de plantearnos un objetivo y cómo lograrlo, es importante ser realistas. No hay que poner metas que desde el principio parezcan muy lejanas, sino que es mejor imponerse propósitos intermedios, más sencillos y que conforme se cumplan se llegue al objetivo final. Por ejemplo, pongamos que queremos para un periodo de excedencia 50.000 €. En lugar de poner como primer objetivo esa cantidad, es mejor comenzar con una cantidad más pequeña, 10.000 €. Una vez se alcance se pasaría a una cantidad mayor y así sucesivamente.

- Relevant / Relevante – Es vital que tu objetivo sea importante para ti, que sea relevante. Este punto es especialmente notable porque si tu objetivo tiene valor personal, es más probable que perseveres para conseguirlo que si te es indiferente. Por ejemplo, si tienes un coche normal y tu objetivo es comprarte uno de alta gama, si estás cómodo con el actual y no sientes una verdadera necesidad por el de alta gama, lo más probable que que te relajes en conseguir el objetivo o incluso lo abandones.

- Timely / Tiempo – Un objetivo necesita estar sujeto a un límite de tiempo, pues puede postergarse, abandonarse y olvidarse si no tiene fijado un plazo.

Prioriza los Objetivos

Una vez establecidos tus objetivos, es momento ubicarlos tu lista de prioridades. Si bien sería genial cumplirlos todos fácilmente y sin problemas, siendo realistas a veces no es posible y hay que cambiarlos y aceptar algunos compromisos. En este punto se vuelve crítico diferenciar qué son necesidades frente a qué son deseos para así poder organizar las finanzas. Algunos ejemplos de cosas que habría que priorizar serían:

- Cubre tus Necesidades Básicas – El ser humano necesita de comida y refugio para sobrevivir, por ello es siempre nuestra primera prioridad. Por fortuna, la mayoría de las familias viven por encima de sus necesidades básicas lo que permite que puedan invertir recursos para sus objetivos financieros.

- Liquida tus Deudas – El pago de las deudas suele ser nuestra segunda prioridad. Sin embargo, no es malo mantener algunas deudas si se invierte al mismo tiempo. Te lo explicamos: Si el interés de la deuda es alto, lo recomendable es liquidarla lo antes posible. No obstante, si el interés es bajo y por medio de la inversión podemos obtener un porcentaje al menos de 1’4 veces superior al de la deuda, entonces es recomendable que la conserves mientras inviertes . Por ejemplo, tienes una deuda al 6% de interés, y tu inversión es de un 8’4% (1’4 veces). En este caso es recomendable mantener la deuda, pues a la larga se irá ganando un 2’4%.

- Ten un Fondo para la Jubilación – Siempre es bueno tener un colchón para la jubilación, así que te recomendamos guardar una parte de tus ingresos para ir creándolo. No solo te lo aconsejamos guardarlo, sino que lo inviertas también. Invertirlos será la única manera de que tus ahorros no pierdan valor por el efecto de la inflación.

- Otros Objetivos Financieros – Por último, con menos prioridad que los anteriores, estarían otros objetivos financieros sobre cosas que se quieran comprar o hacer (viajes, coches).

Así pues, una vez conozcas estos puntos, podrás crear un plan financiero a largo plazo que te ayude a conseguir tus objetivos. No obstante, lograrlo puede hacerse cuesta arriba si no se tiene un asesor financiero que te ayude. Un asesor te ayudará a plantear de la mejor forma tus objetivos, y a organizar el mejor modo de lograrlos.

En Finsei te guiamos para que tengas un plan adaptado a tus circunstancias y a tu capacidad de ahorro, para que cumplas tus objetivo, siempre con la ayuda de nuestros asesores financieros que te acompañarán en cada etapa.